Образец заполнения декларации енвд. Правила заполнения декларации по енвд

Строку 020 заполняют только те организации и предприниматели, которые выплачивают доходы гражданам (признак налогоплательщика - 1). По строке 040 укажите разницу между строками 010 и 020. Полученная сумма налога не может быть меньше 50 процентов от начисленной суммы ЕНВД (строка 010).

Предприниматели, которые не выплачивают доходы гражданам, заполняют строку 030. В ней покажите сумму страховых взносов, которые перечислили за себя в фиксированном размере. По строке 040 поставьте разницу между строками 010 и 030. Полученная сумма налога должна быть больше или равна нулю.

Такой порядок предусмотрен разделом VI Порядка, утвержденного приказом ФНС России от 4 июля 2014 г. № ММВ-7-3/353.

Пример отражения в декларации по ЕНВД страховых взносов, перечисленных во внебюджетные фонды по окончании налогового периода

За III квартал 2016 года ООО «Альфа» начислило обязательные страховые взносы в общей сумме 460 000 руб., в том числе:

- за июль - 140 000 руб. - взносы перечислены 15 августа 2016 года;

- за август - 155 000 руб. - взносы перечислены 14 сентября 2016 года;

- за с ентябрь - 165 000 руб. - взносы перечислены 14 октября 2016 года.

Больничных пособий в III квартале организация не выплачивала.

ЕНВД за III квартал начислен в сумме 960 000 руб.

Установленный срок подачи декларации по ЕНВД за III квартал 2016 года - не позднее 20 октября 2016 года.

Сумма страховых взносов, уплаченных в III квартале (с 1 июля по 30 сентября включительно), не превышает 50 процентов от суммы начисленного ЕНВД (140 000 руб. + 155 000 руб. < 960 000 руб. × 50%). Поэтому в разделе 3 декларации по ЕНВД бухгалтер «Альфы» указал:

- по строке 010 - 960 000 руб.;

- по строке 020 - 295 000 руб.;

- по строке 040 - 665 000 руб.

Раздел 1 заполняйте в последнюю очередь на основании данных разделов 2 и 3.

В разделе 1 укажите:

- по строке 010 (код ОКТМО) - код муниципального образования, на территории которого ведется деятельность на ЕНВД. Показатель кода ОКТМО вписывайте начиная с первой ячейки. В незаполненных ячейках (справа от значения кода) проставьте прочерки;

- по строке 020 (сумма ЕНВД к уплате) укажите сумму налога к уплате по каждому муниципальному образованию (каждому ОКТМО). Как ее рассчитать, смотрите ниже.

Если организация ведет деятельность на территории нескольких муниципальных образований, подведомственных одной налоговой инспекции, то сумму ЕНВД к уплате по каждому ОКТМО определите в следующем порядке:

1) сложите суммы налога за квартал по всем видам деятельности, которые организация ведет на территории каждого муниципального образования (показатели строк 110 по всем разделам 2 декларации, в которых указан один и тот же ОКТМО);

2) разделите полученный результат на суммы налога по всем муниципальным образованиям (показатель строки 010 раздела 3 декларации);

3) полученное соотношение умножьте на сумму ЕНВД, начисленную к уплате в бюджет за квартал (строка 040 раздела 3 декларации).

Это следует из положений подпункта 2 пункта 4.1 Порядка, утвержденного приказом ФНС России от 4 июля 2014 г. № ММВ-7-3/353.

В разделе 1 можно заполнять строку 010 неоднократно. Это необходимо в том случае, если организация ведет деятельность в нескольких муниципальных образованиях, которые курирует одна налоговая инспекция. Если строк с кодом 010 не хватает, заполните дополнительные листы.

Об этом сказано в разделе IV Порядка, утвержденного приказом ФНС России от 4 июля 2014 г. № ММВ-7-3/353.

Пример заполнения декларации по ЕНВД за I квартал 2016 года. Организация осуществляет несколько видов деятельности в разных муниципальных образованиях, подведомственных одной налоговой инспекции

ООО «Альфа» - плательщик ЕНВД, занимается несколькими видами деятельности на территории двух муниципальных образований Мытищинского района Московской области. Оба муниципальных образования подведомственны ИФНС России по Мытищинскому району, в которой организация состоит на налоговом учете.

Организация оказывает услуги:

1) в г. Мытищи (код ОКТМО - 46 634 101):

- по хранению автотранспортных средств на платных стоянках (код вида деятельности - 04). Для этих целей организация использует стоянку площадью 1000 кв. м;

- по ремонту, техобслуживанию и мойке автотранспортных средств. Средняя численность работников за I квартал составила 10 человек;

2) в пос. Пироговский (код ОКТМО - 46 634 162 000):

- по перевозке грузов (код вида деятельности - 05). Количество автомобилей, используемых для перевозки, составляет:

- в октябре-ноябре - 5 штук;

- в декабре - 6 штук;

- по размещению рекламы на транспортных средствах (код вида деятельности - 16). Реклама нанесена на трех принадлежащих организации автомобилях.

В I квартале 2016 года «Альфа» перечислила во внебюджетные фонды взносы на обязательное пенсионное (социальное, медицинское) страхование в общей сумме 47 880 руб.

Декларацию за I квартал 2016 года бухгалтер «Альфы» составляет по форме, утвержденной приказом ФНС России от 4 июля 2014 г. № ММВ-7-3/353. Заполнение декларации по ЕНВД он начал с раздела 2, который заполнил четырежды:

1) по услугам хранения автотранспортных средств на платных стоянках, предоставляемым в г. Мытищи, с указанием по строке 010 кода 04. Физический показатель - площадь стоянки в квадратных метрах. Месячная базовая доходность - 50 руб./кв. м. Коэффициент К2 равен 1;

2) по ремонту, техобслуживанию и мойке автотранспортных средств в г. Мытищи с указанием по строке 010 кода 03. Физический показатель - средняя численность работников. Месячная базовая доходность - 12 000 руб./работн. Коэффициент К2 равен 1;

3) по перевозке грузов в пос. Пироговский с указанием по строке 010 кода 05. Физический показатель - количество автотранспортных средств, используемых для перевозки грузов. Месячная базовая доходность - 6000 руб./трансп. средство. Коэффициент К2 равен 1;

4) по размещению рекламы на транспортных средствах в пос. Пироговский с указанием по строке 010 кода 16. Физический показатель - количество транспортных средств, на которых размещена реклама. Месячная базовая доходность - 10 000 руб./трансп. средство. Коэффициент К2 равен 1.

Данные для определения базовой доходности по видам деятельности взяты из пункта 3 статьи 346.29 Налогового кодекса РФ, а коэффициент К2 − из приложения 1 к решению Совета депутатов Мытищинского муниципального района Московской области от 22 ноября 2012 г. № 61/7.

Пример заполнения декларации по ЕНВД за I квартал 2016 года предпринимателем, у которого нет наемного персонала

Предприниматель А.А. Иванов - плательщик ЕНВД, занимается оказанием автотранспортных услуг по перевозке грузов (код по ОКВЭД - 60.24.2). ИНН 501314996321. Деятельность ведет по местожительству (Московская область, Волоколамский район), ОКТМО 46605101001. Наемных сотрудников у предпринимателя нет, и другие виды деятельности он параллельно не ведет.

Данные по деятельности:

- месячная базовая доходность - 6000 руб./1 автомобиль;

- количество автомобилей - 1;

- значение коэффициента К2 - 1,0.

Ситуация: можно ли организации - плательщику ЕНВД при временном прекращении деятельности сдавать нулевые декларации по ЕНВД?

Нет, нельзя.

Единый налог рассчитывают из потенциально возможного, а не фактически полученного дохода (п. 2 ст. 346.29 НК РФ). Поэтому в декларации по ЕНВД не может быть нулевых показателей.

А что если за какие-то периоды организация не вела деятельность и у нее попросту отсутствовали физические показатели (например, количество сотрудников или транспортных средств)? Тогда есть два варианта:

- сразу сняться с учета, чтобы не платить налог за периоды «простоя»;

- платить налог исходя из физических показателей за последний период, в котором вела деятельность.

Первый вариант. Если в течение квартала у организации не было физических показателей, то это означает, что она прекратила вести деятельность на ЕНВД. В течение пяти рабочих дней после прекращения такой деятельности подайте в налоговую инспекцию заявление о снятии с учета в качестве плательщика ЕНВД (п. 3 ст. 346.28 НК РФ). Налоговую базу за последний квартал определяйте исходя из фактической продолжительности деятельности (п. 10 ст. 346.29 НК РФ).

Второй вариант. За периоды, в которых организация не вела деятельность на ЕНВД, придется сдавать декларации на общих основаниях. То есть отразить в них налоговые базы и суммы налога. Налоговую базу при этом определяйте исходя из физических показателей за последний квартал, в течение которого организация вела деятельность.

Например, если плательщик ЕНВД приостановил свою деятельность во II и III кварталах 2016 года (но не снялся с учета), то в декларациях за II и III кварталы нужно указать сумму налога, рассчитанную исходя из физических показателей, которые применялись при расчете налога за I квартал. Делать это придется до тех пор, пока организация не снимется с учета в качестве плательщика ЕНВД.

Подавать же нулевые декларации нельзя. Налоговым законодательством это не предусмотрено.

Правомерность такого подхода подтверждается письмами Минфина России от 30 января 2015 г. № 03-11-11/3564, от 15 апреля 2014 г. № 03-11-09/17087, пунктом 7 информационного письма Президиума ВАС РФ от 5 марта 2013 г. № 157 и арбитражной практикой (см., например, определение ВАС РФ от 26 февраля 2014 г. № ВАС-1903/14, постановление ФАС Дальневосточного округа от 23 декабря 2013 г. № Ф03-6469/2013).

Внимание: если с учета в качестве плательщика ЕНВД не сняться и сдать нулевые декларации, то инспекторы доначислят налог. Кроме того, инспекция может оштрафовать и начислить пени за неуплату налога в срок.

В таком случае инспекция сочтет, что организация все еще является плательщиком ЕНВД. Правильно оформленную нулевую декларацию инспекция, конечно, примет и начнет ее камеральную проверку (п. 4 ст. 80, п. 2 ст. 88 НК РФ).

То, что в декларации нет физических показателей и суммы налога к уплате в бюджет, инспекция признает ошибкой. Она самостоятельно рассчитает ЕНВД с учетом показателей, отраженных в последней ненулевой декларации. Право налоговых инспекций на такие действия подтверждено письмами Минфина России от 30 января 2015 г. № 03-11-11/3564 и от 24 октября 2014 г. № 03-11-09/53916.

Также инспекция может начислить пени и оштрафовать организацию за несвоевременную уплату налога по статье 122 Налогового кодекса РФ. Правомерность подхода подтверждает арбитражная практика (см., например, постановление Арбитражного суда Центрального округа от 20 января 2014 г. № А35-2342/2013).

Так будет продолжаться до тех пор, пока организация не подаст заявление о снятии с учета в качестве плательщика ЕНВД. Причем датой снятия с учета будет считаться не дата, указанная организацией в заявлении, а последний день того месяца, в котором организация подаст это заявление (абз. 5 п. 3 ст. 346.28 НК РФ).

Пример доначисления ЕНВД налоговой инспекцией. Организация, у которой в течение квартала отсутствовали физические показатели, подала нулевую декларацию по единому налогу. Заявление о снятии с учета в качестве плательщика ЕНВД организация не подавала

Организация «Альфа» - плательщик ЕНВД, занимается размещением рекламы на транспортных средствах. Физический показатель - количество транспортных средств, на которых размещена реклама. Базовая доходность по этому виду деятельности - 10 000 руб. за одно транспортное средство. Коэффициент-дефлятор, увеличивающий налоговую базу по ЕНВД в 2016 году, составляет 1,798.

В течение всего II квартала 2016 года реклама непрерывно размещалась на четырех автобусах. Сумма налога, отраженная в декларации по ЕНВД за II квартал, составила:

10 000 руб. × 1,798 × 4 авт. × 3 мес. × 15% = 32 364 руб.

Начиная с III квартала 2016 года «Альфа» не размещала рекламу на транспортных средствах. Организация лишилась физических показателей по ЕНВД, однако заявление о снятии с учета в качестве плательщика этого налога не подавала. Декларацию за III квартал организация представила с нулевыми показателями.

Получив декларацию, налоговая инспекция провела камеральную проверку и по ее итогам доначислила компании налог в сумме 32 364 руб.

Ситуация: нужно ли организации - плательщику ЕНВД подавать налоговые декларации по видам деятельности, которые указаны в уставе организации, но на ЕНВД не переведены? Организация ими не занимается

Однозначного ответа нет, так как мнения Минфина и ФНС России на этот счет расходятся. Поэтому безопаснее уточнить этот вопрос в своей налоговой инспекции.

Позиция ФНС: организация обязана сдать нулевые декларации либо упрощенную. Организация подает декларации по каждому налогу, который она должна платить (п. 1 ст. 80 НК РФ). В этой статье нет норм, которые разрешают организации не сдавать декларации, если она фактически не ведет деятельность. Там сказано, что в таком случае она должна сдавать упрощенную декларацию (абз. 2 п. 2 ст. 80 НК РФ).

Следовательно, если организация - плательщик ЕНВД заявила при регистрации другие виды деятельности, не подпадающие под ЕНВД, она должна сдавать декларации по общему режиму налогообложения. Даже если фактически не ведет заявленные виды деятельности. Таким образом, организация обязана представить нулевые декларации либо упрощенную декларацию. Аналогичные разъяснения содержатся в письмах ФНС России от 26 апреля 2011 г. № АС-4-3/6753 и УФНС России по г. Москве от 3 марта 2010 г. № 20-14/022426.

Позиция Минфина: нулевки подавать не нужно. Организации не должны подавать отчетность по тем налогам, от уплаты которых они освобождены, поскольку применяют спецрежимы (п. 2 ст. 80 НК РФ). И если ведут только деятельность, по которой платят ЕНВД, значит плательщиком по налогу на прибыль и НДС и не признаются вовсе. И потому отчитываться по ним тоже не должны (п. 4 ст. 346.26 НК РФ). Аналогичная позиция высказана в письмах Минфина России от 7 августа 2015 г. № 03-11-06/3/45834, от 17 июля 2012 г. № 03-11-11/208, от 17 января 2011 г. № 03-02-07/1-6.

РеорганизацияПравопреемник должен сдавать декларацию по ЕНВД за реорганизованную организацию в инспекцию по своему местонахождению.

В декларации укажите свои (т. е. организации-правопреемника) ИНН и КПП.

На титульном листе по строке «по месту учета» поставьте код 215. Ниже укажите наименование, ИНН и КПП реорганизованной организации.

В строке «Форма реорганизации, ликвидация (код)» укажите один из кодов:

- 1 - при реорганизации в форме преобразования;

- 2 - при реорганизации в форме слияния;

- 3 - при реорганизации в форме разделения;

- 5 - при реорганизации в форме присоединения;

- 6 - при реорганизации в форме разделения с одновременным присоединением.

В разделе 1 укажите ОКТМО реорганизованной организации.

Такой порядок следует из пункта 2.6 и приложения 2 к Порядку, утвержденному приказом ФНС России от 4 июля 2014 г. № ММВ-7-3/353.

В остальном декларацию заполняйте по общим правилам.

Корректировочная декларацияЕсли в декларации по ЕНВД допущена ошибка, которая повлекла за собой завышение (занижение) суммы налога, сдайте в инспекцию уточненную налоговую декларацию (ст. 81 НК РФ).

С первого квартала 2018 года претерпел ряд изменений порядок заполнения декларации по единому налогу на вменённый доход (ЕНВД). Нельзя сказать, что эти коррективы сильно усложнили процедуру оформления налоговой отчётности для ИП и юридических лиц, применяющих этот вариант налогообложения. Однако вопросы у налогоплательщиков возникают, и легче всего разобраться в нововведениях будет с помощью конкретного примера.

Возьмём за основу пример ИП, являющегося плательщиком ЕНВД и обладающего такими показателями:

- место осуществления деятельности - г. Ярославль;

- вид деятельности - грузоперевозки, ОКВЭД 49.41;

- физические показатели: три автомобиля, есть наёмные работники, деятельность осуществляется по одному адресу;

- налоговый период - первый квартал 2018 года;

- ЕНВД применялся на протяжении всего квартала;

- уплаченные страховые взносы - 5 тысяч рублей за себя и 12 тысяч рублей за персонал.

Если плательщик ЕНВД занимается грузоперевозками, на сумму налога влияет количество используемых им автомобилей

Расчёт ЕНВД за первый квартал 2018 годаПри расчёте ЕНВД для названного вида деятельности в Ярославле имеют значение и такие характеристики:

- базовый доход - 6 тысяч рублей ежемесячно;

- коэффициенты: К1 – 1,798, К2 – 1.

Теперь на основе этих характеристик рассчитаем налог по итогам первого квартала 2018 года. Для этого:

Особый случай, когда ИП применял ЕНВД неполный месяц. Например, перешёл на него с 15 января. При таком раскладе применительно к нашему случаю он должен был бы сумму налоговой базы разделить на число дней в месяце (в январе их 31), а результат умножить на число дней, на протяжении которых применял ЕНВД (с 15 по 31 января включительно получается 17 дней): 32364: 31 = 1044 с учётом округления, 1044 х 17 = 17748 рублей. Общая налоговая база по итогам квартала тогда составит (32364 х 2) + 17748 = 82476, а сумма налога к уплате составит 82476 х 15% = 12371.

Образец заполнения декларации ЕНВД в 2018 годуДобиться полной наглядности нам поможет образец заполнения декларации ЕНВД (скачать бланк) на основе разбираемого примера.

В 2018 году декларация ЕНВД состоит из трёх разделов, первый из них посвящён сумме налога.

Если ИП применяет ЕНВД по нескольким видам деятельности, в разделе № 2 он приводит расчёты по каждому из них. В нашем случае у ИП один вид деятельности.

Наконец, раздел № 3 посвящён расчётам суммы уплаченных ИП страховых взносов за себя и работников, на которую он вправе уменьшить сумму ЕНВД.

На основе этого образца и примера расчёта вы сможете легко рассчитать налог и заполнить декларацию. Для этого от вас потребуется только использовать соответствующим образом показатели, актуальные для вашей ситуации.

Продлен до 01.01.2021. Ранее предполагалось, что специальный режим налогообложения для индивидуальных предпринимателей прекратит свое существование 01.01.2018. А это значит, что все плательщики налога по-прежнему обязаны сдавать соответствующую отчетность. В какие сроки сдается декларация по ЕНВД, можно ли не платить налог и сдать нулевую декларацию, если деятельность не велась, расскажем в статье.

Декларация по ЕНВД: форма и сроки сдачиФорма и порядок заполнения декларации утверждены Приказом ФНС от 04.07.2014 № ММВ-7-3/ . Скачать бланк декларации по единому налогу на вмененный доход можно в конце статьи.

Предоставляется декларация ежеквартально в ИФНС, в которой стоит на учете предприниматель. Сделать это необходимо до 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ ). Если последний день сдачи приходится на выходной или праздничный, то срок переносится на следующий первый рабочий день.

Так, в 2019 году сроки сдачи следующие:

Сдать отчетность можно:

- лично или через представителя непосредственно в ИФНС;

- отправив почтой;

- электронно через оператора электронного документооборота или через сайт ФНС.

Очень важно соблюдать сроки сдачи отчета и не забывать предоставлять отчетность, даже если вы не ведете деятельность.

Если опоздать со сдачей декларации или не сдать ее вовсе, то на ИП будет наложен штраф в соответствии со статьей 119 НК РФ . Он составляет 5 % от неуплаченной суммы налога, указанной в декларации, за каждый месяц просрочки (полный и неполный). Минимальный штраф установлен в размере 1000 руб., а максимальный — 30 % от суммы налога. То есть если сумма налога к уплате незначительна или равна нулю, то штраф все равно придется платить.

Кроме штрафа, ИФНС может приостановить операции по счетам в банках предпринимателя (ст. 76 НК РФ ). Запрет будет действовать до тех пор, пока отчетность не будет сдана.

Нулевая декларация по ЕНВД за 2019 годЧто делать, если предприниматель не вел деятельность в течение отчетного периода? Нужно ли сдавать отчетность и каким образом это сделать?

Если предприниматель стоит на учете в качестве плательщика ЕНВД, то отчет необходимо сдавать, даже если деятельность не ведется. Этому правилу необходимо следовать до момента снятия с учета в качестве плательщика ЕНВД, в соответствии с правилами статьи 346.28 НК РФ .

Можно ли сдать декларацию с нулевыми показателями, если деятельность не ведется? Возможны две ситуации:

ФНС допускает возможность подачи отчета с нулевыми показателями при отсутствии физических показателей (Информация ФНС от 19.09.2016). Но отчет все-таки необходимо будет предоставлять ежеквартально.

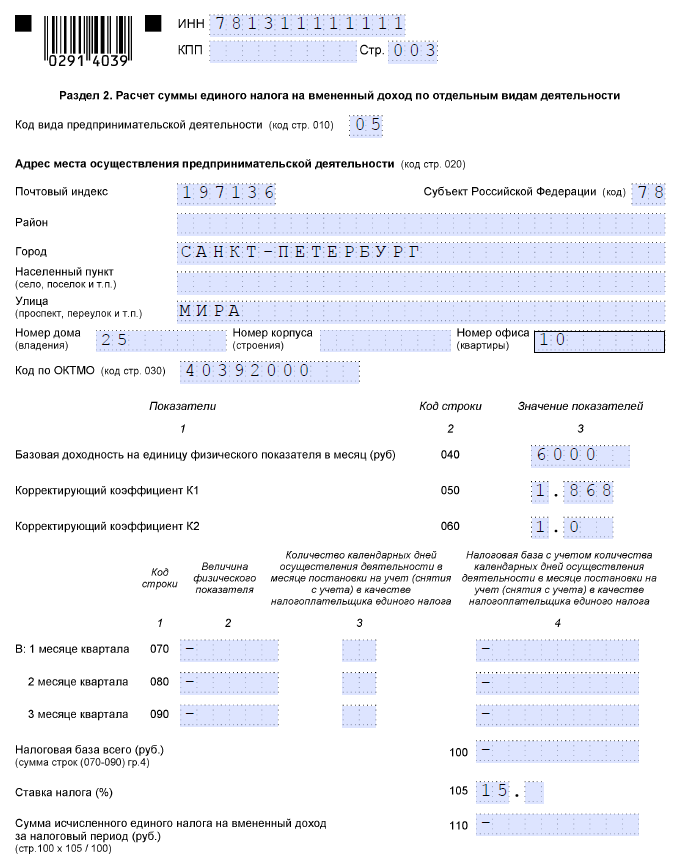

Образец нулевой декларации по ЕНВД для ИПИП Савельев Иван Илларионович стоит на учете в качестве плательщика ЕНВД. Вид деятельности — оказание автотранспортных услуг по перевозке груза. В деятельности использовался 1 грузовой автомобиль. В декабре 2017 года он продал транспортное средство, но с учета в качестве плательщика не снялся. Таким образом, за 1 квартал 2019 г. до 20 апреля он обязан подать декларацию. Предприниматель следует позиции ФНС и подает нулевую декларацию.

Документ состоит из титульного листа и трех разделов.

1. Заполняем титульный лист:

- вверху данного листа, а также всех остальных листов отчета заполняем ИНН;

- налоговый период = 21 (Приложение 1 Правил заполнения);

- код места предоставления = 120 (Приложение 3 Правил заполнения).

2. Заполняем раздел 1.

В данном разделе заполняем только код ОКТМО. Сумма налога в нашем случае равна нулю и в строке 020 проставляем прочерк. Код ОКТМО можно найти, воспользовавшись сервисом https://fias.nalog.ru/ExtendedSearchPage.aspx.

3. Заполняем раздел 2.

Строка 010 заполняется согласно Приложению 5 порядка заполнения. В ней ставим код 05.

Далее заполняем адрес осуществления деятельности и ОКТМО. Базовую доходность указываем в соответствии со ст. 346.29 НК РФ , коэффициент К1 — в соответствии с Приказом Минэкономразвития от 30.10.2017 № 579 , К2 — согласно ст. 2 Закона Санкт-Петербурга от 17.06.2003 № 299-35 . В строках указания физического показателя, налоговой базы и исчисленного налога ставим прочерки.

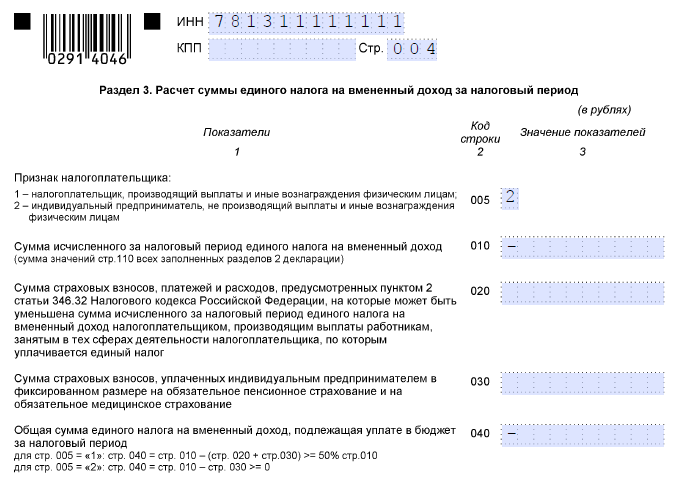

4. Заполняем раздел 3.

Поскольку у ИП нет наемных работников, то в строке 005 проставляем 2. Если в отчетном квартале ИП уплачивал страховые взносы, то их необходимо указать в строках 020 и 030. Савельев И.И. уплатил фиксированные страховые взносы в размере 5000 руб. В строке 040 проставляем прочерк.

Изменим условия примера: Савватеев И.И. не осуществлял деятельность по перевозке грузов в 1 квартале 2019 г., но транспортное средство не продал. Тогда следует исчислить и уплатить в бюджет налог на вмененный доход.

Титульный лист, а также адресные показатели заполняем аналогично заполнению нулевой декларации.

Само заполнение целесообразно начать с раздела 2.

А также сумму налога, умножив налоговую базу за квартал на налоговую ставку.

Заполняем раздел 2. Определяем сумму налога к уплате путем уменьшения исчисленного налога на сумму уплаченного фиксированного страхового взноса.

Теперь заполняем сумму к уплате в разделе 1.

Из всего вышесказанного ясно, что если предприниматель решил прекратить деятельность, то это необходимо оформить. Просто перестать сдавать отчетность нельзя. Это приведет к штрафным санкциям со стороны проверяющих органов.

Если вы решили больше не вести деятельность, подпадающую под режим обложения ЕНВД, то, согласно ст. 346.28 НК РФ, необходимо подать в ИФНС заявление. Сделать это нужно в течение пяти дней со дня прекращения предпринимательской деятельности, которая подпадает под этот режим налогообложения. Форма заявления утверждена

Индивидуальные предприниматели и организации, которые работают на ЕНВД , должны не только оплачивать налог, но и ежеквартально предоставлять декларации в налоговую инспекцию.

В этой статье будет рассмотрено, как заполнить декларацию по ЕНВД, когда и куда ее подавать и в какие сроки необходимо заплатить налог. В нижней части страницы размещены кнопки, нажав на которые вы можете скачать бланк декларации ЕНВД 2019 года, а также образец заполнения этого документа.

Корректирующие коэффициенты К1 и К2 на 2019 годЧтобы рассчитать налог ЕНВД, необходимо применять корректирующие коэффициенты К1 и К2. Отметим, что в 2016 году коэффициент-дефлятор был равен 1,798. В 2017 году изначально было принято решение увеличить К1 до 2,083, но в результате К1 вернули на уровень 2016 года — к 1,798.

В 2018 году К1 для расчета ЕНВД составлял 1,868, а в 2019 году 1,915.

Корректирующий коэффициент К2, который также необходим для расчета ЕНВД, устанавливается местными властями.

Размер К2 зависит от рода и места ведения предпринимательской деятельности. Его величину можно уточнить в налоговой инспекции или на официальном сайте ФНС.

Сроки подачи декларации ЕНВД в 2019 годуДаже если на протяжении отчетного периода организация или ИП не вели деятельность, все равно необходимо сдавать заполненную декларацию ЕНВД. Подача нулевой декларации не предусмотрена. Причем оплачивать ЕНВД обязаны все предприниматели, даже временно не работающие или находящиеся в декретном отпуске, до тех пор пока они стоят на учете в качестве плательщиков ЕНВД. Подача декларации осуществляется по фактическому месту ведения предпринимательской деятельности.

Декларация ЕНВД в 2018 году для ИП должна быть подана в такие сроки:

- до 20 января 2018 года — за IV квартал 2017 года;

- до 20 апреля 2018 года — за I квартал 2018 года;

- до 20 июля 2018 года — за II квартал 2018 года;

- до 20 октября 2018 года — за III квартал 2018 года.

Декларация ЕНВД в 2019 году для ИП подается в те же сроки, что и в прошлом году:

- до 20 января 2019 года — за IV квартал 2018 года;

- до 20 апреля 2019 года — за I квартал 2019 года;

- до 20 июля 2019 года — за II квартал 2019 года;

- до 20 октября 2019 года — за III квартал 2019 года.

Налог ЕНВД оплачивается не позднее 25 числа месяца, следующего за отчетным периодом, а именно:

- до 25 апреля 2018 года — за I квартал 2018 года;

- до 25 июля 2018 года — за II квартал 2018 года;

- до 25 октября 2018 года — за III квартал 2018 года;

- до 25 января 2019 года — за IV квартал 2018 года.

Аналогичные сроки уплаты налога на вмененный доход действуют и в 2019 году:

- до 25 апреля 2019 года — за I квартал 2019 года;

- до 25 июля 2019 года — за II квартал 2019 года;

- до 25 октября 2019 года — за III квартал 2019 года;

- до 25 января 2020 года — за IV квартал 2019 года.

С 3 квартала 2018 года организации и ИП, применяющие ЕНВД, предоставляют новую форму декларации. В Приказ ФНС РФ от 04.07.2014 № ММВ-7-3/353, утверждающий форму и порядок заполнения декларации, с внесенными изменениями Приказом ФНС России от 26.06.2018 № ММВ-7-3/414@ (зарегистрирован в Минюсте 24 сентября), признан утратившим силу. Этим же приказом была утверждена новая форма декларации для ЕНВД 2019 года и новый порядок ее заполнения. Приказ ФНС России от 26.06.2018 № ММВ-7-3/414@ вступил в силу с 25.11.2018, но согласно письма ФНС от 25 июля 2018 г. N СД-4-3/14369@, подавать новую форму декларации необходимо, начиная с отчета за 3 квартал 2018 года. В случае необходимости предоставления уточненной декларации по ЕНВД, ее необходимо заполнять и сдавать по форме первоначально сданной декларации.

Новая декларация ЕНВД в 2019 году для ИП может быть подана несколькими способами, а именно:

1. Лично, на бумаге, посетив налоговую инспекцию (нужно заполнить два экземпляра).

2. По почте (заказным письмом с описью вложения).

3. По интернету (через лицензированных операторов ЭДО или через сайт ФНС).

4. Через представителя ИП или организации (нужно иметь нотариально заверенную доверенность — для ИП и простую доверенность — для организаций).

Для предприятий, у которых в штате более 25 сотрудников, недопустимо подавать декларацию по ЕНВД в бумажном виде. Сдавать декларацию можно только в электронной форме.

Правила заполнения декларации ЕНВД в 2019 году для ИПВ соответствии с пунктом 2 Порядка от 26.06.2018 № ММВ-7-3/414@, налоговая декларация ЕНВД 2019 года состоит из таких частей:

- титульный лист;

- раздел 1 «Сумма единого налога на вмененный доход, подлежащая уплате в бюджет»;

- раздел 2 «Расчет суммы единого налога на вмененный доход для отдельных видов деятельности»;

- раздел 3 «Расчет суммы единого налога на вмененный доход за налоговый период»;

- раздел 4 «Расчет суммы расходов по приобретению контрольно-кассовой техники, уменьшающей сумму единого налога на вмененный доход за налоговый период".

Как упоминается в пунктах 2.1 — 2.6 от 26.06.2018 № ММВ-7-3/414@, заполнение декларации предполагает выполнение следующих требований:

1. Значения физических показателей нужно указывать в целых единицах.

2. Значения коэффициента К2 нужно округлять после запятой до третьего знака.

3. Значения стоимостных показателей приводят в полных рублях (менее 50 копеек отбрасываются, а более 50 копеек округляют до целого рубля).

4. При заполнении декларации вручную следует использовать чернила черного, синего или фиолетового цвета. При печати на компьютере необходимо использовать шрифтом Courier New (высотой 16 — 18 пунктов).

5. В документе нельзя исправлять ошибки при помощи корректирующего средства.

6. На один показатель в декларации отводится одно поле.

7. Печать листов документа должна быть односторонней.

8. Листы документа должны иметь сквозную нумерацию (начиная с титульного листа), а порядковый номер страницы следует записывать в определенном для нумерации поле слева направо.

9. Скреплять листы декларации не нужно.

10. Текстовые поля документа нужно заполнять заглавными печатными буквами.

- раздел 2;

- раздел 3;

- раздел 1;

- раздел 4;

- титульный лист.

При заполнении титульного листа документа, нужно указать такие данные:

- ИНН (его указывают и ИП, и организации);

- КПП (его указывают только организации);

- номер корректировки («0-« — при подаче документа в первый раз, «1-», «2-« — если подается уточненный документ);

- налоговый период, за который подается декларация (коды периодов содержаться в приложении 1 к Порядку от 26.06.2018 № ММВ-7-3/414@);

- отчетный год, за который представляется документ;

- код налогового органа (в который подают декларацию);

- код места представления декларации по месту учета налогоплательщика (в соответствии с приложением 3 к Порядку от 26.06.2018 № ММВ-7-3/414@);

- наименование организации или ФИО ИП (полностью, как указано в учредительных документах);

- код вида экономической деятельности (по ОКВЭД);

- код реорганизации или ликвидации организации (в соответствии с приложением 2 к Порядку от 26.06.2018 № ММВ-7-3/414@);

- ИНН и КПП реорганизованной организации;

- номер телефона;

- количество страниц документа;

- количество листов подтверждающих документов или их копий, которые прилагаются к декларации;

- в разделе «Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю» указывают: «1» — если достоверность и полнота сведений в декларации подтверждается руководителем организации; «2» — если достоверность и полнота сведений в декларации подтверждается представителем организации;

- поле «Фамилия, имя, отчество» полностью Ф. И. О. руководителя организации (и его личная подпись с датой подписания);

- если документы подает представитель, то в поле «Фамилия, имя, отчество» — построчно полностью Ф. И. О. представителя организации или ИП (и его личная подпись с датой подписания);

- в поле «Наименование документа, подтверждающего полномочия представителя» указывают вид документа, который подтверждает полномочия представителя организации или ИП.

Организация или ИП заполняет все поля титульного листа декларации по ЕНВД, за исключением раздела под названием «Заполняется работником налогового органа».

Заполнение раздела 1При заполнении раздела 1, нужно указать следующие сведения:

- в строке 010 — код ОКТМО (код ОКТМО муниципального образования, межселенной территории, населенного пункта, который входит в состав муниципального образования по месту постановки на учет налогоплательщика ЕНВД или по месту осуществления его деятельности);

- в строке 020 прописывают сумму ЕНВД, которую нужно уплатить в бюджет (за налоговый период) Этот показатель определяют так: строка 040 (раздел 3) x (сумма строк 110 всех раздела 2 по данному коду ОКТМО / строка 010 раздела 3).

Данные, которые указаны в разделе, строка «Достоверность и полноту сведений, указанных на данной странице, подтверждаю», должна быть заверена подписью лиц, которые перечислены в пункте 3.3 Порядка от 26.06.2018 № ММВ-7-3/414@). Также нужно поставить дату подписания.

Заполнение раздела 2Этот раздел заполняется отдельно по каждому из видов предпринимательской деятельности. Помимо этого, если один и тот же вид осуществляется в нескольких местах, то раздел 2 декларации необходимо заполнить по каждому месту осуществления предпринимательской деятельности, то есть по каждому коду ОКТМО.

Таким образом, следует отразить:

- в строке 010 — код вида предпринимательской деятельности (по которому заполняется этот раздел декларации). Необходимые данные содержаться в приложении 5 к Порядку от 26.06.2018 № ММВ-7-3/414@);

- в строке 020 приводят полный адрес места осуществления вида предпринимательской деятельности (который указан в строке 010);

- в строке 030 — код ОКТМО (места осуществления деятельности);

- в строке 040 — значение базовой доходности на единицу физического показателя (в месяц) по соответствующему виду предпринимательской деятельности;

- в строке 050 — коэффициент-дефлятор К1 (равный 1,868 в 2018 году; 1,915 в 2019 году);

- в строке 060 — корректирующий коэффициент К2 (устанавливается местными властями).

При заполнении строк 070 — 090 указывают такие данные:

- в графе 2 — значения физического показателя по виду предпринимательской деятельности (в каждом месяце налогового периода);

- в графе 3 — количество календарных дней осуществления предпринимательской деятельности в месяце постановки на учет или месяце снятия с учета в качестве плательщика ЕНВД;

- в графе 4 — налоговая база (величина вмененного дохода) за каждый календарный месяц налогового периода. Она рассчитывается как произведение значений показателей по следующим строкам — 040, 050, 060, по строке 070, или 080, или 090.

Обратите внимание, если на протяжении налогового периода организация не вставала на учет или не снималась с учета в качестве налогоплательщика в ФНС, в которую предоставляется документ, то во всех полях строк 070 — 090 (графы 3) следует проставить прочерки.

Следующие строки заполняются так:

- в строке 100 указывается налоговая база (величина вмененного дохода) за налоговый период по соответствующему виду предпринимательской деятельности. Рассчитывается как сумма значений показателей по строкам 070 — 090 графы 4;

- в строке 105 отражают ставку налога в размере 15% (или другую ставку, которая установлена нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя);

- в строке 110 указывают сумму исчисленного налога ЕНВД (за налоговый период) по соответствующему виду предпринимательской деятельности. Рассчитывается так: строка 100 x строка 105 / 100.

- в строке 005 — указывают признак налогоплательщика: если применяется наемный труд то указывается признак 1; для ИП без наемного труда указывается признак 2.

- в строке 010 — указывается как сумма показателей строки 110 (всех заполненных листов в разделе 2 декларации);

- в строке 020 — прописывают суммы: платежей и расходов и сумму страховых взносов (они указаны в п. 2 ст. 346.32 НК РФ). На эту сумму можно уменьшать сумму ЕНВД (за налоговый период). Если в графе 005 был указан признак «2», то это поле не заполняется. В клеточках ставятся прочерки;

- в строке 030 организации не указывают никаких сведений. ИП в строке 030 проставляют суммы обязательных фиксированных взносов. На эту сумму уменьшается ЕНВД;

- в строке 050 должна быть указана общая сумма единого налога на вмененный доход, подлежащая уплате в бюджет за налоговый период. Причем значение показателя по строке 050 не может быть меньше 0.

в строке 040 приводится сумма расходов затраченных на покупку контрольно-кассовой техники, уменьшающая сумма налога на ЕНВД. Значение данного показателя определяется как сумма всех значений показателей по строке 05 Раздела 4 Декларации;

Если налогоплательщик производит выплаты физическим лицам и соответственно по строке 005 у него проставлена «1», то значение строки 050 рассчитывается следующим образом:

Строка 010 - (строка 020 + строка 030) - строка 040. Учитывая при этом, что разность строк 010 и (020 + 030) не может быть меньше, чем 50% от суммы исчисленного налога, отраженного в строке 010.

В противоположном случае, когда налогоплательщик не производит выплат физическим работникам, т.е. работает один и соответственно показатель строки 005 у него равен «2», узнать величину строки 050 можно, высчитав разницу показателей строк 010, 030 и 040. В данном случае разность этих показателей должна быть больше или равна 0.

Заполнение раздела 4- в строке 010 - указать наименование модели контрольно-кассовой техники. К работе допускается только ККТ, включенная в реестр контрольно-кассовой техники;

- в строке 020 - необходимо записать заводской номер экземпляра модели контрольно-кассовой техники. Эти данные находятся в паспорте контрольно-кассовой техники;

- в строке 030 - указать регистрационный номер контрольно-кассовой техники, присвоенный налоговым органом;

- в строке 040 - вписать дату регистрации контрольно-кассовой техники в налоговом органе;

- в строке 050 - указать сумма произведенных расходов по приобретению контрольно-кассовой техники. Напомним, эта сумма не может превышать 18 000 рублей;

- В случае недостаточности строк, имеющих код 010, 020, 030, 040, 050, следует заполнить необходимое количество листов Раздела 4 Декларации.

Если у вас возникнут дополнительные вопросы по поводу того, как заполняется декларация ЕНВД в 2019 году для ИП, вы всегда можете задать их в комментариях к данному материалу.

Изменения в декларации ЕНВД 2017 годаНапомним, что с 2017 года декларация ЕНВД изменена. Одно из изменений касается ИП-работодателей и связано с тем, что с 01.01.2017 ЕНВД можно уменьшать на фиксированные платежи в фонды. Напомним, что до 2012 года ИП-работодатели имели право уменьшать ЕНВД не только на взносы уплаченные за наемных работников, но и на фиксированные взносы уплаченные за себя. С 2017 года это правило снова в действии.

Второе изменение касается того, что страховые взносы будут уплачиваться не в ФСС и ПФР, а в ФНС. В связи с этим в декларации поменялись формулировки в строках 020 и 030 раздела 3.

Как учесть затраты на ККТПодходит срок предоставления декларации ЕНВД за 1 квартал 2019 года. В соответствии с пунктом 2.2 статьи 346.32 Кодекса индивидуальные предприниматели вправе уменьшить сумму единого налога, исчисленную с учетом пункта 2.1 статьи 346.32 Кодекса, на сумму расходов по приобретению ККТ, включенной в реестр ККТ, для использования при осуществлении расчетов в ходе предпринимательской деятельности, облагаемой единым налогом, в размере не более 18 000 рублей на каждый экземпляр ККТ.

Предполагалось, что к сроку подачи декларации ЕНВД за 1 квартал 2018 года будет утверждена новая форма декларации ЕНВД, в которой возможно будет снизить налог на сумму расходов для ККТ. Но действующая в настоящий момент форма налоговой декларации по единому налогу, утвержденная приказом ФНС России от 4 июля 2014 г. N ММВ-7-3/353@ (ред. от 19.10.2016) на сегодняшний день не поменялась и не предусматривает возможность отражения в Декларации расчета единого налога с учетом уменьшения суммы ЕНВД на сумму расходов по приобретению ККТ.

В связи с этим ФНС России своим письмом от 20.02.2018 № СД-43/3375@ разъяснило, что до внесения изменений в форму Декларации и порядок ее заполнения, налогоплательщикам рекомендуется после уменьшения суммы исчисленного за налоговый период единого налога на сумму страховых взносов в общей сумме ЕНВД, подлежащей уплате в бюджет за налоговый период по коду строки 040 Раздела 3 Декларации учитывать общую сумму расходов по приобретению ККТ, но не более 18 000 рублей на каждый экземпляр ККТ. При этом общая сумма ЕНВД, подлежащая уплате в бюджет за налоговый период по коду строки 040 Раздела 3 Декларации не может иметь отрицательное значение.

Одновременно с представлением Декларации налогоплательщикам целесообразно направлять в налоговый орган пояснительную записку с обязательным указанием в ней следующих реквизитов по каждому экземпляру ККТ, в отношении которого применяется вычет.

Образец пояснительной записки прикрепляем.

На сегодняшний день, в связи с появлением новой формы декларации ЕНВД, в которой появился раздел 4 для отражения вычета на сумму расходов по приобретению ККТ, необходимость в заполнении и предоставлении пояснительной записки отпала.

Индивидуальные предприниматели, выбравшие для ведения предпринимательской деятельности уплату единого вмененного налога и своевременно уведомившие ФНС о своем выборе, обязаны предоставлять поквартально декларацию по ЕНВД. Того требует п. 3 ст. 346.32 НК РФ. Расскажем в статье, как заполняется декларация ЕНВД, образец заполнения для ИП, дадим ответы на частые вопросы.

ИП может работать на ЕНВД, если в регионе, где ведется бизнес, разрешено применять данный режим в отношении осуществляемой деятельности. Если ИП желает остановить свой бизнес, то он обязан сообщить об этом в налоговую, иначе сохранится обязанность по уплате специального налога и подаче декларации. Предприниматель должен сдать декларацию за те периоды (кварталы), в которых он признавался «вмененщиком».

Сроки подачи декларации по ЕНВДСроки подачи:

- 20 апр. – за период с января по март (Iкв.);

- 20 июл. – за период с апреля по июнь (IIкв.);

- 20 окт. – за период с июля по сентябрь (IIIкв.);

- 20 янв. – за период с октября по декабрь (IVкв.).

Отчет нужно сдавать в отделение налоговой по месту учета в качестве «вмененщика». Как правило, данное место соответствует адресу ведения вмененной деятельности. В некоторых случаях постановка на учет может осуществляться по месту прописки ИП. Если ИП работает в разных территориальных округах, то постановка на учет производится по адресу ведения деятельности, указанному первым в заявлении, подаваемом при переходе на ЕНВД.

Однако иногда ФНС высказывает мнение, что декларацию нужно предоставлять по каждому МО отдельно, если они обслуживаются разными отделениями. В затруднительных ситуациях вопрос о месте подачи лучше уточнять непосредственно в налоговой службе.

Способ подачи декларацииДля ИП доступны следующие способы передачи отчета в ФНС:

- В электронном виде через ТКС, декларация должна быть заверена УКЭП. Днем представления признается дата отправки, указанная в подтверждении оператора связи;

- Через интерактивный личный кабинет налогоплательщика, при этом днем представления признается дата отправки электронной декларации через кабинет;

- В бумажном виде принести в налоговое отделение самостоятельно или возложить эту функцию на представителя. Во втором случае составляется доверенность или иной документ, способный подтвердить передачу полномочий, например, приказ. Копию данного документа следует вместе с декларацией сдать налоговому специалисту. Днем подачи будет считаться фактическая дата передачи отчета сотруднику ФНС;

- В бумажном виде почтой – отправление должно быть с описью вложения. Отправку нужно осуществить не позднее, чем за 24ч. до крайней даты подачи, при этом днем представления признается дата отправки.

Строгих требований к способу подачи в отношении ЕНВД не применяется, ИП самостоятельно выбирает удобный способ и использует его для передачи декларации в контролирующий орган.

Состав декларации по ЕНВД для предпринимателяСтруктура отчета следующая:

- Титульная страница с общими сведениями о налогоплательщике, отчетном периоде;

- 1-ый раздел, отражающий конечный результат проведенного расчета специального налога к уплате;

- 2-ый раздел, позволяющий вычислить налог с разбивкой по отдельным направлениям бизнеса, в отношении которого уплачивается ЕНВД, и отдельным ОКТМО;

- 3-ий раздел, предназначенный для исчисления налога за квартал.

Все ИП на ЕНВД обязаны заполнить все 4 страницы декларации, при этом некоторые разделы могут быть заполнены несколько раз. Например, разд.2 для каждого самостоятельного направления заполняется отдельно, поэтому количество листов с данным разделом будет равно числу видов деятельности на ЕНВД. Также необходимо разделять сведения в разд.2 по одному и тому же направлению деятельности, осуществляемому в разных МО (по каждому ОКТМО).

Процедура заполнения строится следующим образом:

То есть для заполнения 1-го раздела необходимы данные 2-го и 3-го, а для заполнения 3-го раздела – результаты расчетов во 2-м. Чтобы подготовить титульный лист, нужно знать итоговое число заполненных страниц, поэтому указанный порядок оформления наиболее удобен и целесообразен.

Требования к оформлению декларации по ЕНВДПри подготовке отчета нужно учитывать следующие правила:

- Наличие номеров вверху каждого заполненного листа в формате «001», «002» и т.д., нумерация – сквозная;

- Наличие ИНН предпринимателя вверху каждой страницы;

- В каждой клетке ставится только один знак, буква, цифра, символ;

- Клетки без заполнения следует прочеркнуть прямой линией по центру;

- При ручном заполнении – синие, черные или фиолетовые чернила; буквы заглавные в печатном исполнении для лучшей читаемости; данные вносятся, начиная с левой клетки;

- При электронном заполнении – числовые показатели равняются по правой стороне; шрифт для заполнения – courier new 16-18;

- При распечатке – границы полей могут отсутствовать, печать проводится с одной стороны листа, скрепление не выполняется во избежание порчи бумаги;

- Внесение исправления в бумажную форму не допускается;

- Округление стоимости проводится до рублей (без копеек);

- Округление К2 проводится до 3-й цифры после запятой;

- Физические показатели округляются до целых единиц.

В зависимости от числа направлений деятельности на ЕНВД и числа территорий, на которых она ведется, заполняется соответствующее количество разделов 2. По каждому виду деятельности и по каждому ОКТМО 2-й раздел декларации по ЕНВД заполняется отдельно. Если у ИП один вид деятельности в одном МО, то разд.2 оформляется однократно.

| Номер поля | Заполнение |

| 010 | Код берется из таблицы 5-того приложения к Порядку заполнения. |

| 020 | Прописываются элементы адреса ведения деятельности, код субъекта берется из таблицы 6-того приложения. |

| 030 | Территориальный код, соответствующий месту ведения деятельности. |

| 040 | Базовая доходность в месяц – зависит от вида деятельности. |

| 050 | К1 – дефлятор, соответствующий году, на который приходится налоговый период. На 2016г. К1=1,798 |

| 060 | К2 – коэффициент, учитывающий особенности осуществления деятельности, определяется каждым МО самостоятельно в допустимом пределе (от 0,005 до 1) с учетом присутствующих факторов, способных оказать влияние на результат деятельности. |

| 070-090 | Величина физ.показателя для каждого месяца, а также соответствующее число дней ведения деятельности на ЕНВД в данном месяце. Последнее актуально, если в налоговом периоде ИП встал на учет или снялся с него в части работы на ЕНВД. В гр.4 указывается налоговая база с учетом фактических дней работы на ЕНВД в конкретном месяце (берется коэффициент, равный отношению фактический дней на общее число дней в месяце). Налоговая база считается как произведение показателей из стр.040, 050, 060 на значение физ.показателя для каждого месяца. |

| 100 | Суммарная база за квартал – суммируются значения стр.070-090. |

| 105 | Ставка – может варьироваться от 7,5 до 15%. По умолчанию, согласно НК РФ, действует 15%, если иное не установит МО на своей территории. |

| 110 | Налог, равный произведению базы из стр.100 на ставку из стр.105 |

| Номер поля | Заполнение |

| 005 | «1» ставят работодателя, «2» – ИП без работников. |

| 010 | Суммарный налог по всем направлениям деятельности и всем ОКТМО, определяется как сумма значений из стр.110 всех заполненных разделов 2. |

| 020 | Сумма страховых отчислений за работников, на которые ИП можно сократить налог к уплате за квартал. Заполняется только ИП работодателями. |

| 030 | Фиксированный взнос ИП за себя, который также может уменьшить налог к уплате. |

| 040 | Итоговый налог к уплате с учетом страховых отчислений, вычисляется следующим образом:

|

Приводятся размеры налоговых сумм с разбивкой по ОКТМО. Территориальный код прописывается в стр.010, при этом он должен совпадать с ОКТМО, указанными в заполненных разделах 2. Сумма налога, относящаяся к этому коду, указывается в стр.020. При этом показатель вычисляется как суммарный налог после уменьшения на взносы из стр.040 разд.3, умноженный на отношение суммы стр.110 разд.2 по указанному ОКТМО и суммарного налога до уменьшения на взносы из стр.010 разд.3.

Если ИП всю работу на ЕНВД ведет в одном МО, то нужно заполнить строки 010 и 020 однократно. На одном листе 1-го раздела можно расположить сведения по деятельности, осуществляемой в 8-ми МО. Если ИП необходимо указать большее количество, то заполняется дополнительный лист с разделом 1.

Заполнение титульного листа декларации для ИПНа данном листе отражается следующая информация;

- ИНН ИП из свидетельства, предоставленного ФНС;

- КПП – ИП не заполняет;

- № корректировки при первичной подаче имеет формат «0–»;

- Код периода берется из прил.1 к Порядку заполнения (21, 22, 23 и 24 для каждого квартала соответственно; 51, 54, 55, 56 – при реорганизации или ликвидации);

- Отчетный год – год, к которому относится период;

- Код отделения ФНС, куда сдается декларация;

- Код места подачи – берется из прил.1 к Порядку заполнения (120 – по месту жительства ИП, 320 – по месту ведения деятельности ИП);

- ФИО предпринимателя полностью;

- ОКВЭД – основной;

- Телефон для связи;

- Число листов декларации;

- Число листов прилагаемой документации;

- Сведения о лице, подтверждающем достоверность данных: при заполнении декларации самим ИП – ставится «1», подпись и дата; при заполнении представителем – ставится «2», указывается ФИО представителя, подпись, дата и реквизиты документа, подтверждающего передачу полномочий.