Заполнить онлайн декларацию по усн за. Налоговая декларация для ип на усн

Все индивидуальные предприниматели, применяющие УСН, должны подать декларацию в ФНС за 2018 год в 2019 году.

В нашей статье мы рассмотрим, как заполняется налоговая декларация УСН в 2019 году за 2018 год предпринимателями, которые применяют объект налогообложения «доходы» и «доходы минус расходы» и в какие сроки в 2018 году его необходимо предоставить в налоговые органы.

В нижней части страницы читатель сможет скачать бланк налоговой декларации по УСН 2019 года за 2018 год в Excel.

Сроки сдачи декларации по УСН в 2019 году

Налоговая декларация по УСН за 2018 год может быть подана в такие сроки:

- организации — не позднее 31 марта 2019 года (по месту нахождения);

- ИП — не позднее 30 апреля 2019 года (по месту жительства).

Налоговая декларация по УСН ИП и организациями может быть подана несколькими способами:

- лично (посетив налоговую);

- через представителя (по доверенности);

- по почте России;

- через Интернет (по телекоммуникационным каналам связи).

Напомним, что предприниматели, которые применяют Упрощенную систему налогообложения, отчитываются только по итогам года. Ежеквартальную отчетность ИП на УСН не подают.

Структура декларации по УСН за 2018 год

Бланк налоговой декларации по УСН за 2018 в 2019 году утвержден приказом налоговой службы России от 26 февраля 2016 года № ММВ-7-3/99 и состоит из таких разделов:

- Титульный лист.

- Раздел 1.1.

- Раздел 1.2.

- Раздел 2.1.1.

- Раздел 2.1.2.

- Раздел 2.2.

- Раздел 3.

Обратите внимание, что сдавать необходимо только заполненные разделы.

Для УСН доходы заполняются:

- титульный лист;

- раздел 1.1;

- раздел 2.1.1;

- раздел 2.1.2 - если является плательщиком торгового сбора (пока он введен только в г.Москва);

- >раздел 3 - если в отчетном году плательщиком УСН были получены целевые средства, указанные в пп 1 , 2 ст.251 НК РФ.

Для УСН доходы минус расходы:

- титульный лист;

- раздел 1.2;

- раздел 2.2;

- раздел 3 - если в отчетном году плательщиком УСН были получены целевые средства, указанные в пп 1,2 ст.251 НК РФ.

Общие правила заполнения декларации

Заполнение налоговой декларации по УСН 2018-2019 года выполняется в соответствии со следующими правилами:

1. Заполнять документ можно как от руки (ручкой синего, фиолетового или черного цвета), так и при помощи компьютера.

2. В каждом поле документа необходимо указывать только один показатель.

3. Значения прописывают в целых рублях, а копейки округляют.

4. Текстовые поля следует заполнять заглавными печатными буквами (знаки печатаются шрифтом Courier New, высота которых — 16-18 пунктов).

5. Если показатель отсутствует — ставятся прочерки.

6. Значения показателей необходимо вписывать, начиная с первой левой ячейки. В пустых ячейках ставят прочерки.

7. Каждая страница декларации должна быть пронумерована (стр. «001», стр. «002» и т. п.).

8. На каждой странице должен быть указан КПП и ИНН налогоплательщика.

Заполнение титульного листа

Поле «Номер корректировки»:

- ставят 0 (две следующие ячейки прочеркивают) — если документ первичный;

- ставят, 1-, 2- и т. д. — если подают уточненный документ.

Поле «Налоговый период»: указывают код «34».

Поле «Отчетный год»: ставят 2016.

Поле «Представляется в налоговый орган (код)» заносят цифры налогового органа.

Поле «По месту нахождения (учета) (код)»:

- организации указывают код 210;

- ИП — код 120.

Организации также указывают свое полное название, ИП — построчно ФИО (заглавными буквами, построчно).

Поле «Код вида экономической деятельности по классификатору ОКВЭД»: проставляют соответствующий код. В связи с тем, что с июля 2016 года действует новый справочник ОКВЭД-2 - классификатор ОК 029-2014 (КДЕС ред.2), в декларации УСН за 2018 год код ОКВЭД необходимо указывать именно из этого справочника. ИФНС самостоятельно изменила коды ОКВЭД в ЕГРИП и ЕГПЮЛ, поэтому никаких заявлений на их изменение подавать не надо. Узнать новые коды ОКВЭД Вы можете заказав выписку из ЕГРЮЛ или ЕГРИП.

Поле «Форма реорганизации, ликвидация (код): заполняется теми лицами, которые предоставляют документ за реорганизованную компанию. В остальных случаях в этом поле ставится прочерк.

Поле « ИНН /КПП реорганизованной организации»: ИП ставят прочерк, а организации заполняют это поле при наличии реорганизации.

Поле «Номер контактного телефона»: заполняется так: 79787665544----.

Ниже указывается количество страниц (например, 3-) и приложенных к декларации документов (например, 0-).

В Поле «Достоверность и полноту сведений, указанных в настоящей декларации подтверждаю» указывают:

- 1 — если это руководитель организации или ИП;

- 2 — если это представитель налогоплательщика.

Если декларацию предоставляет ИП, то внизу титульного листа нужно поставить подпись и дату (ФИО указывать не нужно).

Если декларацию подает представитель налогоплательщика, то в полях указывается ФИО (построчно), а также реквизиты доверенности и дату подписания документа.

Представитель ставит свою подпись.

Если декларация подается представителем налогоплательщика, то необходимо приложить копию доверенности к документу.

Поля справа заполняются работником налоговой службы.

Заполнение Раздела 1.1

Обратите внимание, что данный раздел заполняется налогоплательщиками с объектом «доходы». Здесь нужно указать сумму налога (включая авансы по налогу), который подлежит уплате (или уменьшению).

Раздел 1.1 декларации состоит из четырех блоков и заполняется на основании раздела 2.1.1. Первые три блока — сведения по авансовым платежам, которые подлежат уплате (уменьшению) на протяжении года. Четвертый блок — сведения по сумме налога, которую нужно заплатить (по итогам года).

В каждом из этих блоков есть поле для указания кода по ОКТМО — по месту жительства (для ИП) или по месту нахождения (для организаций). Речь идет о строках 010, 030, 060 и 090.

Строку 010 заполнять обязательно. Строки 030, 060 и 090 заполняются в случае, если место нахождения организации (место жительства ИП) менялось в течение года. Если изменений не было, то в строках 030, 060 и 090 нужно проставить прочерки.

В строке 020 отражают сумму авансового платежа по налогу УСН, которая подлежала уплате за I квартал отчетного года (до 25 апреля). Значение показателя рассчитывается следующим образом: сумма исчисленного авансового платежа по налогу за I квартал минус налоговый вычет — строка 130 раздела 2.1.1 минус строка 140 раздела 2.1.1.

В строке 040 отражают сумму авансового платежа, который нужно было уплатить по итогам полугодия (до 25 июля отчетного года). Значение показателя рассчитывается следующим образом: сумма исчисленного аванса по налогу за полугодие минус налоговый вычет за этот период минус сумма аванса к уплате за I квартал — строка 131 раздела 2.1.1 минус строка 141 раздела 2.1.1 минус строка 020.

Если значение показателя отрицательное, то его нужно занести в строку 050 (без минуса). В строке 040 ставят прочерки.

В строке 070 отражают сумму авансового платежа за 9 месяцев (до 25 октября отчетного года). Расчет производится так: сумма исчисленного авансового платежа за 9 месяцев минус налоговый вычет за этот период минус суммы авансов к уплате за I квартал и полугодие — строка 132 раздела 2.1.1 минус строка 142 раздела 2.1.1 минус строка 020 минус строка 040.

Если значение показателя отрицательное, то его нужно занести в строку 080 (без минуса). В строке 070 ставят прочерки.

В строке 100 отражают сумму налога по УСН, которую нужно доплатить.

В строке 110 отражают сумму налога по УСН к уменьшению.

Расчет производится так: сумма исчисленного налога за год минус налоговый вычет за год минус все авансовые платежи к уплате — строка 133 раздела 2.1.1 минус строка 143 раздела 2.1.1 минус сумма строк 020, 040 и 070.

Если полученный результат больше или равен нулю, то его записывают в строку 100. Если результат отрицательный — то он заносится в строку 110.

Заполнение раздела 1.2

Обратите внимание, что данный раздел заполняется налогоплательщиками с объектом «доходы минус расходы». ИП на УСН «доходы» могут переходить к заполнению раздела 2.1.1.

В разделе 1.2 нужно указывать сумму налога по УСН (авансовых платежей), который подлежит уплате (или уменьшению) и сумму минимального налога. Этот раздел заполняется на основании сведений, указанных в разделе 2.2.

Раздел 1.2 состоит из пяти блоков. В первых трех отражаются сведения по авансовым платежам, которые подлежат уплате или уменьшению на протяжении года.

В четвертом блоке отражают показатели по сумме, которую нужно доплатить или уменьшить по итогам года.

В пятом блоке отражают сумму минимального налога по УСН.

В каждом из первых четырех блоков есть поле для указания кода по ОКТМО — по месту жительства (для ИП) или по месту нахождения (для организаций).

Строку 010 нужно обязательно заполнять. Строки 030, 060 и 090 заполняются в случае, если место нахождения организации (место жительства ИП) менялось в течение года. Если изменений не было, то в строках 030, 060 и 090 нужно проставить прочерки.

В строке 020 отражают сумму авансового платежа по налогу УСН, которая подлежала уплате за I квартал отчетного года (до 25 апреля отчетного года). Показатель необходимо взять из раздела 2.2 (строка 270).

В строке 040 отражают сумму авансового платежа, который нужно было уплатить по итогам полугодия (до 25 июля отчетного года). Показатель рассчитывается следующим образом: сумма исчисленного авансового платежа по налогу за полугодие минус сумма авансового платежа к уплате за I квартал — строка 271 раздела 2.2 минус строка 020.

Если значение показателя меньше нуля, то его нужно занести в строку 050 (без минуса). В строке 040 ставят прочерки.

В строке 070 отражают сумму авансового платежа по УСН за 9 месяцев (до 25 октября отчетного года). Расчет необходимо сделать так: строка 272 раздела 2.2 минус строка 020 минус строка 040.

Если значение показателя меньше нуля, то его нужно занести в строку 080 (без минуса). В строке 070 ставят прочерки.

Для заполнения предпоследнего блока раздела 1.2 следует воспользоваться формулой: сумма исчисленного налога за год минус авансовые платежи к уплате — строка 273 раздела 2.2 минус сумма строк 020, 040 и 070.

В строке 100 отражают полученный результат (если показатель больше или равен 0).

В строку 110 заносят отрицательный показатель.

Если минимальный налог больше, чем единый, то в последней строке 120 раздела 1.2 нужно отразить сумму минимального налога с учетом авансовых платежей.

В случае если сумма минимального налога (строка 280 раздела 2.2) больше, чем авансовые платежи за год, то следует указать разницу между ними в строке 110.

Если авансовых платежей больше — в строке120 ставится прочерк.

Заполнение раздела 2.1.1

Этот раздел заполняют предприниматели с объектом налогообложения «доходы».

В строке 102 необходимо поставить:

1 — если налогоплательщик производил выплаты (вознаграждения) физлицам.

2 — если налогоплательщик не производил выплаты (вознаграждения) физлицам.

В строках 110, 111, 112 и 113 отражают сумму доходов по отчетным периодам и году (нарастающим итогом).

Значение каждой из вышеперечисленных строк нужно умножить на ставку налога (строки 120-123). В результате получится сумма исчисленного налога по УСН (авансовых платежей) по каждому из отчетных периодов и по всему году.

Полученные показатели указывают в строках 130, 131, 132 и 133.

Строки 140, 141, 142 и 143 предназначены для корректировки налога на вычеты, то есть для уменьшения налога — п. 3.1, статьи 346.21 НК РФ. Суммы вычетов прописываются нарастающим итогом по отчетным периодам и году.

Заполнение раздела 2.1.2

Этот раздел заполняют предприниматели с объектом налогообложения «доходы», являющиеся плательщиками торгового сбора.

Строки 110-113 заполняют в соответствие с полученными доходами по отчетным периодам нарастающим итогом (аналогично разделу 2.1.1 строки 110-113).

Строки 120-123 содержат значения налоговых ставок, применяемых в конкретном отчетном периоде.

Строки 130-133 — это суммы исчисленных авансовых платежей по конкретному налоговому периоду. Расчет происходит следующим образом: значения строк 110-113 умножаются на значения соответствующих строк 120-123.

Строки 140-143 содержат показатели, уменьшающие налог, и указываются нарастающим итогом. Если в составе таких показателей имеется уплаченный торговый сбор, то строки 110-143 данного раздела дублируют строки 110-143 раздела 2.1.1.

Строки 150-153 предназначены для отражения сумм уплаченного торгового сбора нарастающим итогом.

Строки 160-163 содержат значения величин, на которые возможно уменьшить авансовые платежи:

- если исчисленный авансовый платеж (раздел 2.1.2 строки 130-133) меньше уплаченного торгового сбора (раздел 2.1.2 строки 150-153), то от цифровых значений строк 130-133 необходимо отнять цифровые значения строк 140-143 (раздел 2.1.2);

- если исчисленный авансовый платеж (раздел 2.1.2 строки 130-133) с учтенными вычетами (раздел 2.1.2 строки 140-143) больше величины торгового сбора, уплаченного в отчетном периоде (раздел 2.1.2 строки 150-153) или равен 0, то можно без расчета продублировать из раздела 2.1.2 строки 150-153.

При этом должно соблюдаться правило: показатели строк 160-163 не могут быть больше размера исчисленного авансового платежа, уменьшенного на размер вычета.

Заполнение раздела 2.2

Этот раздел заполняется ИП на УСН «доходы минус расходы».

В строках 210, 211, 212 и 213 отражают нарастающим итогом сумму доходов по отчетным периодам и году.

В строках 220, 221, 222 и 223 отражают нарастающим итогом сумму расходов по отчетным периодам и году.

Налоговая база рассчитывается по итогам Iквартала, полугодия и 9 месяцев следующим образом: из суммы доходов отнимают величину расходов — строки 210, 211 и 212 минус строки 220, 221 и 222.

Если результат больше 0, то его указывают по строкам 240, 241 и 242, а если меньше 0 — по строкам 250, 251 и 252.

Налоговую базу по году рассчитывают так: доходы за год минус расходы за год минус убытки за прошлый год — строка 213 минус строка 223 минус строка 230.

Если результат больше или равно 0, то его указывают в строке 243, а если меньше 0 — то в строке 253.При этом сумма убытка в расчет не принимается.

В строках 260, 261, 262 и 263 указывают применяемую ставку налога по УСН по отчетным периодам и году 15% (или от 5% до 15% — если установлена пониженная ставка и в зависимости от законов субъекта РФ).

Сумму исчисленных авансов и налога по УСН можно рассчитать, умножив налоговую базу по каждому периоду и году на налоговую ставку. Результаты расчетов нужно отразить в строках 270, 271, 272 и 273.

В случае получения убытков в каком-либо периоде в строках 270, 271, 272 и 273 ставятся прочерки.

В строке 280 отражают сумму исчисленного минимального налога за год. Значение показателя определяется так: доходы за год (по строке 213) x 1%.

Обратите внимание, что строка 280 в любом случае обязательна к заполнению.

Заполнение раздела 3

Последний раздел декларации отражает отчет о целевом использовании имущества, работ, услуг, которые были получены в рамках благотворительной деятельности, а также целевых поступлений и целевого финансирования.

Этот раздел заполняется налогоплательщиками, которые получили средства в соответствии с пунктами 1-2 статьи 251 НК РФ. Суммы в виде субсидий автономным учреждениям не включаются в раздел 3 декларации по УСН.

В Приложении № 5 к Порядку заполнения декларации содержаться наименования и коды полученных средств целевого назначения. Они указываются в графе 1.

В отчет вносятся сведения с прошлого года по неиспользованным и полученным средствам, срок которых еще не истек. Кроме того, нужно внести данные по средствам, не имеющим сроков использования.

В графе 2 отражают дату поступления средств на счета налогоплательщика (в кассу) или дату получения имущества, а также работ, услуг, которые имеют срок использования.

В графе 3 указывают размер средств, срок использования которых в прошедшем году не истек и размер неиспользованных средств, которые не имеют срока использования (отраженных в графе 6 отчета за прошедший год).

После этого указывают сведения о тех средствах, которые были получены в году, за который подается декларация по УСН.

Некоммерческие и благотворительные организации заполняют графы 2 и 5, если ими были получено целевое финансирование (целевые поступления), которые предоставлены с указанием срока использования. Данные графы заполняются коммерческими компаниями, которые получили целевое финансирование с установленным сроком использования (на основании пункта 1, статьи 251 НК РФ).

Следует учитывать, что при получении целевых средств, которые соответствуют кодам 010-112, к средствам целевого финансирования относится имущество, которое было получено (использовано) по назначению определенным лицом, являющимся источником целевого финансирования.

Отметим, что налогоплательщики, которые получили целевое финансирование, ведут в обязательном порядке раздельный учет доходов и расходов, которые были получены в рамках этого финансирования.

По коду 010 указывают целевые средства, которые соответствуют понятию «гранты» (подпункт 14, пункта 1, статьи 251 НК РФ).

Фирмы-получатели целевых средств, которые соответствуют кодам 120-324, ведут раздельный учет доходов и расходов, которые были получены в рамках этого финансирования, иначе это будет рассматриваться как налогооблагаемые доходы с момента их получения.

В строке «Итого по отчету» отражают итоговые суммы по графам 3, 4, 6 и 7.

Скачать бланк декларации УСН за 2018 год

В сегодняшней статье подробно разберем, как заполнять декларацию по УСН с объектом налогообложения доходы . Форма все та же - утвержденная приказом ФНС № ММВ-7-3/99@ от 26 февраля 2016 года, то есть с прошлого года она не изменилась.

Помимо титульного листа в декларации 6 разделов. Какие из них нужно заполнять?

- Субъекты, выбравшие в качестве объекта налогообложения доходы, заполняют разделы 1.1 и 2.1.1 в обязательном порядке. Если при этом они являются плательщиками торгового сбора, то также заполняют раздел 2.1.2.

- Раздел 3 заполняется только теми, кто в отчетном периоде получал средства целевого финансирования . Как правило, у рядовых фирм и ИП этот раздел в декларации отсутствует.

- Раздел 2.2 заполняют УСНщики, выбравших в качестве объекта налогообложения доходы минус расходы .

Срок сдачи декларации по УСН за 2017

юридическими лицами сдается ежегодно, до 31 марта года , следующего за отчетным (подп. 1 п. 1 ст. 346.23 НК РФ). Отчет за 2017 год необходимо представить до 2 апреля 2018 (т. к. 31 марта и 1 апреля — выходные).

Налоговая декларация по единому налогу при УСН индивидуальными предпринимателями сдается ежегодно, до 30 апреля года , следующего за отчетным (подп. 2 п. 1 ст. 346.23 НК РФ). Отчет за 2017 год необходимо представить до 3 мая 2018 (т. к. 30 апреля, 1 и 2 мая — выходные и праздничные дни).

Календарь сдачи декларации по УСН

Декларация по УСН: пример заполнения

Субъекты могут подавать декларацию любым удобным для них способом - по ТКС или в бумажном виде. Если выбираете второй вариант, рекомендуем сформировать декларацию в специальных программах (на сайте ФНС можно найти бесплатное ПО «Налогоплательщик ЮЛ»). В этом случае на бланках будет отражен специальный машиночитаемый код.

Обязанности применять машиночитаемые бланки при сдаче декларации по УСН у налогоплательщиков нет. Однако на практике некоторые налоговые инспекции отказываются принимать обычные Exel-формы.

Еще несколько правил:

- каждый лист декларации печатается отдельно - двусторонняя печать запрещена;

- скреплять степлером листы не нужно;

- при отсутствии данных в полях ставятся прочерки.

Заполняем титульный лист

Верхние строки листа предназначены для ИНН и КПП. ИП оставляют поле КПП пустым. На всех прочих страницах декларации эти поля дублируются.

В поле «Номер корректировки» ставится «0 », если декларация подается первично.

Если сдаете уточненку — ставите номер корректировки.

В поле «Налоговый период» проставляется код 34 , который соответствует календарному году. В соответствующих полях проставляется 2017 год и код налогового органа. В поле «По месту нахождения (учета)» нужно поставить код — ИП ставят 120, организации - 210.

Пример заполнения титульного листа

Пример заполнения титульного листа

- если это предприниматель, нужно написать имя, фамилию и отчество полностью, без указания статуса ИП;

- для организации указывается полностью организационно-правовая форма и название, например, Общество с ограниченной ответственностью Ромашка .

Код по ОКВЭД следует указывать основной. При совмещении налоговых режимов рекомендуем указать ОКВЭД по УСН.

Телефон указать желательно - он может понадобиться, если у инспектора возникнут вопросы по декларации. Однако обязанности такой у налогоплательщика нет.

Поле «Форма реорганизации...» предназначается для компаний, находящихся в процессе реорганизации.

В нижней части титульного листа указывается лицо, которое подписывает декларацию . Это может быть:

- Руководитель организации (код 1). Указывается полное имя, фамилия и отчество руководителя, ставится его подпись и дата подписания.

- Индивидуальный предприниматель (код 1). Ставится подпись ИП и дата. ФИО в этом разделе не указывается.

- За руководителя или ИП декларацию подписывает доверенное физлицо (код 2). Указывается имя, фамилия и отчество доверенного лица. Ставится дата и его подпись.

- Интересы налогоплательщика представляет юридическое лицо , декларацию подписывает его представитель (код 2). Указывается ФИО представителя юридического лица, который действует на основании соответствующего документа. Заполняется поле «Наименование организации представителя налогоплательщика». Ставится подпись лица, представляющего эту организацию, а также дата.

Если декларация подписана руководителем организации или индивидуальным предпринимателем лично, а доверенное лицо только ее подает, его данные на титульном листе не указываются.

Заполняем раздел 2.1.1

Заполнение расчетной части декларации начинается с раздела 2.1.1. Здесь необходимо отразить данные за отчетный период о полученных доходах и уплаченных взносах.

Строка «Признак налогоплательщика» указывает на то, делает ли субъект выплаты физическим лицам или нет. Организации и ИП-работодатели указывают «1», а предприниматели без работников - «2».

Раздел 2.1.1 заполняют плательщики УСН с объектом доходы

Раздел 2.1.1 заполняют плательщики УСН с объектом доходы

- в строке 110 будет отражен доход за первый квартал,

- в строке 111 - за полугодие,

- в строке 112 - за 9 месяцев,

- в строке 113 - за весь 2017 год.

Следующие четыре строки предназначены для указания ставки налога . По умолчанию это 6%. Однако в разных регионах могут быть установлены собственные ставки.

Обратите внимание! Многие регионы на своей территории установили . Например, в Саратовской области для отдельных видов деятельности установлена ставка 2%, в Смоленской области - 4,5%, в Тульской - 1%.

Нужно ли подавать декларацию предпринимателю, если его деятельность в регионе облагается по ставке 0%? Безусловно. Налога к уплате у него не будет, но декларацию подать необходимо. В этом случае доходы указываются как обычно, а в поле для указания налоговой ставки проставляется «0».

Следующие четыре строки с кодами 130-133 предназначены для указания начисленной суммы налога (авансового платежа) за квартал, полгода, 9 месяцев и год. Сумма рассчитывается путем умножения полученного дохода за соответствующий период на ставку налога. При использовании специальных программ или сервисов это значение заполняется автоматически.

Взносы и выплаты, уменьшающие налог, отражаются в том периоде, в котором они были произведены фактически, а не в том, к которому относятся.

Как уменьшить налог на сумму взносов

Порядок уменьшения налога на взносы и выплаты зависит от того, является ли налогоплательщик работодателем.

- ИП без работников

(в строке 102 указан признак «2») может вычесть , без 50-процентного ограничения. То есть он может снизить свой налог вплоть до нуля, если его сумма меньше уплаченных взносов. В этом случае в строках 140-143 указываются те же суммы, что и в строках 130-133. То есть вычеты равны суммам налога, и уплачивать в бюджет ничего не следует.

Однако данные в строках 140-143 не могут быть больше, чем соответствующие суммы налога. Ведь в этих строках указывается размер вычета, а он не может превышать размер начисленного налога. - Организации и ИП с работниками (в строке 102 код «1») могут уменьшить свой налог не более, чем на 50%. В строках 140-143 у такого налогоплательщика отражаются суммы не более половины тех, которые указаны в строках 130-133.

Это общий случай. Однако если субъект уплачивает торговый сбор, то расчет производится иначе. В любом случае в строках 140-143 данные о торговом сборе не фигурируют.

Заполняем раздел 2.1.2

Этот раздел заполняют плательщики торгового сбора . Он служит для расчета суммы, на которую им позволено уменьшить налог. Соответственно, у неплательщиков торгового сбора этот раздел в декларации отсутствует, как и у тех, кто сбор платит, но налог не уменьшает.

В строках 110-143 указываются те же данные, что и в разделе 2.1.1, но лишь в части деятельности, которая облагается торговым сбором.

Если субъект на УСН ведет деятельность, которая облагается и не облагается торговым сбором, ему следует вести раздельный учет . Это касается не только выручки, но и расходов, которые уменьшают налог.

Налог уменьшается на взносы по тем же правилам, что и в разделе 2.1.1

В строках 150-153 отражается торговый сбор, который был фактически уплачен в 2017 году, в том числе и за 2016 год. В строках 160-163 указывается сумма сбора, которая уменьшает налог.

Торговый сбор вычитается из суммы налога к уплате и уменьшает его вплоть до нулевого значения.

Рассчитывается сумма сбора, уменьшающего налог, путем вычета из строк 130-133 значений, указанных в строках 140-143 за соответствующий период. Если полученный результат больше суммы торгового сбора, то в строках 160-163 повторяется значение строк 150-153. Если меньше, то указывается то, что рассчитано.

Допустим, в строке 130 сумма налога равна 50000 рублей. В строке 140 указана сумма взносов и прочих расходов, которая уменьшает налог - 25000 рублей. В строке 150 сумма торгового сбора - 25000 рублей. По строке 160 отражается весь уплаченный сбор за 1 квартал.

Заполняем раздел 1.1

В строке 010 указывается код ОКТМО . Далее в разделе аналогичное поле встречается еще три раза - за каждый период. Если код не менялся, его можно указать только один раз.

В этом разделе отражается итоговая информация о налоге к уплате

В этом разделе отражается итоговая информация о налоге к уплате

Остальные строки раздела предназначены для отражения сумм авансовых платежей и налога, который исчислен к уплате за год. Расчет производится на основании данных из раздела 2.1.1 и 2.1.2. Налог к уплате рассчитывается так:

- если субъект не платит торговый сбор: строка 130 - строка 140 ;

- если субъект уплачивает торговый сбор: строка 130 раздела 2.1.1 - строка 140 того же раздела - строка 160 раздела 2.1.2.

Аналогичным образом рассчитывается и налог за все остальные периоды. Однако из полученной суммы вычитается сумма налога, начисленная за предыдущий период в разделе 1.1.

Если итоговая сумма налога вышла со знаком «минус», значит, налогоплательщик переплатил.

Расчет недоплаты

Важный нюанс! Декларация по УСН не отражает сумм налога, который налогоплательщик уплатил в течение года. Поэтому результат в строке 100 раздела 1.1 не всегда показывает именно ту сумму, которую нужно доплатить в бюджет.

Расчет недоплаты производится по такой формуле:

строка 133 раздела 2.1.1 - строка 143 раздела 2.1.1 - Уплаченный налог,

где Уплаченный налог - сумма налога, которая была уплачена в течение года.

Полученный результат и будет суммой, подлежащей уплате в бюджет. Результат со знаком «минус» означает переплату.

Видеоурок про заполнение декларации по УСН-6%:

Начиная заниматься предпринимательской деятельностью, вы регистрируетесь как ИП или ООО и невольно задумываетесь о том, что вам придется не только заплатить налог, но и заполнять всякие бумаги, а главное — декларацию! А как это сделать, если вы даже представления не имеете как выглядит ее бланк? На самом деле, здесь никаких особых сложностей нет.

Давайте разберемся во всем по порядку: что за бланк нужен, как его заполнять и что за цифры в него писать при использовании УСН-Доходы. Сначала рассмотрим вариант с доходами, а в конце есть пояснения для тех, кто сдает нулевую декларацию. Итак, как заполнить декларацию по упрощенке (доходы): пошаговая инструкция.

Шаг 1: проверяем бланк на актуальность

Это нужно делать всегда. Какие-то изменения появляются в законодательстве постоянно, вы могли просто пропустить информацию, что сменилась форма декларации, забыть об этом и тому подобное. Всегда проверяем актуальность бланка!

Действующая форма декларации утверждена Приказом ФНС № ММВ-7-3/99@ от 26.02.16г.

Саму форму бланка вы можете скачать в любой информационно-правовой системе, например «Консультант-Плюс» или на нашем сайте по ссылке: . Каждая декларация сопровождается подробным Порядком заполнения, его нужно обязательно прочитать! Найти его в правовой базе также не составляет труда.

Шаг 2: разбираемся с листами

Скачать вариант заполненной декларации вы можете по ЭТОЙ ссылке. Там все заполнено абстрактными цифрами для примера!

Вот вы заполучили бланк декларации по УСН, что с ним делать дальше? По идее, перед вами лежит восемь листов: титульник, разделы – 1.1, 1.2, 2.1.1, 2.1.2, плюс раздел 3. Все вам заполнять не надо. При упрощенке с объектом доходы сдать в налоговую нужно титульный лист, разделы 1.1, 2.1.1 и 2.1.2. Раздел 3 заполняется по необходимости, только если вы получали целевое финансирование (имущество, работы или услуги).

В итоге все ненужные листы откладываем в сторону и больше про них не вспоминаем. В самом общем случае у вас останется шесть листов, вот их и будем заполнять (титульник и три раздела).

Шаг 3: что писать на титульной странице

Рассмотрим каждое поле по порядку.

В статье я буду говорить по то, что нужно в пустых клетках ставить прочерки (по идее это так и есть), НО это не везде требуется. Почему-то в каждой налоговой говорят по разному, кто-то просит, а кто-то говорит, что просто нужно оставить поля пустыми.

Сначала вносим сведения об ИНН и КПП (в самом верху страницы). Взять их можно из свидетельства о постановке на учет в налоговых органах. В оставшихся пустых клетках ставим прочерки. ИНН и КПП присутствуют на всех листах формы, поэтому сразу заполняем их в соответствующие поля на прочих страницах. Номер страницы пишется в формате «001», «002», «003».

«0 — -» когда декларация первичная;

Поле с кодом налогового периода заполняется согласно положениям, прописанным в Порядке заполнения. В декларации за год ставим «34». Далее указываем отчетный год, (за который мы и составляем декларацию). В следующих клетках ставим код вашей инспекции, например «5126». Для поля «по месту нахождения (учета)» надо заглянуть в Порядок заполнения декларации, а конкретно в третье приложение к нему. При подаче декларации по месту нахождения ООО ставим «210», по месту жительства ИП – «120».

Дальше в большом поле «Налогоплательщик» для организации пишем ее наименование как в учредительных документах (обычно выглядит это как «общество с ограниченной ответственностью «Солнышко»), для ИП – полностью пишем ФИО как в паспорте.

Внимание! Слова разделяем пробелами (пустыми клетками), оставшиеся клетки на не полностью использованной строке и пустые строки ниже заполняются прочерками. Не забывайте о том, что вообще во все остающиеся пустыми клетки надо ставить прочерки.

Указываете код своей деятельности по ОКВЭД.

Информацию о форме реорганизации и ИНН/КПП заполняем при необходимости, в ином случае – просто ставим прочерки.

Затем прописываем контактный телефон, число страниц, на которых заполнена декларация, и число листов в приложении (если таковых нет – прочерки).

Теперь приступаем к части о подтверждении сведений. Что тут писать «1» или «2»? И как заполнять следующие графы? Все зависит от ситуации.

Когда информацию подтверждает сам налогоплательщик, то ставится «1». Если вы – ООО, то затем по строкам указывается ФИО руководителя, затем должна стоять его подпись, проставляется дата. Если вы – ИП, то ФИО писать уже не нужно (все это есть выше, поэтому тут будут прочерки), ставим только подпись и дату.

Когда сведения подтверждаете не вы сами, а декларацию сдаете через представителя, то ставится «2». Если ваш представитель — физлицо, то прописывается его ФИО, ставится его подпись и дата. Если представителем является юрлицо, то прописывается ФИО физлица, уполномоченного доверенностью. Этот человек и ставит свою подпись (не забываем про дату). Затем должно быть прописано наименование юрлица, а подпись заверена печатью этой организации.

В следующем поле должен быть указан документ, служащий подтверждением полномочий представителя (это может быть обычная доверенность, приказ и т.п.). Эти документы составят приложение к декларации.

Раздел, предназначенный для работника налоговой, не трогаем, все клеточки там остаются пустыми.

Вот пример заполненного титульного листа, но лучше по ссылке выше скачайте полный бланк:

Шаг 4: заполняем раздел 2.1.1 и 2.1.2

Почему мы перескакиваем раздел 1.1? В него нужно проставить уже значения налога к уплате, а для этого сначала надо заполнить сведения в раздел 2.1.1 и 2.1.2.

В предыдущем бланке декларации для УСН-Доходы был один раздел 2.1, теперь его разделили на две части. С чем связаны эти изменения? Дело в том, что в 2015 году ввели торговый сбор – кто-то его уже платит, кто-то еще нет. Введен он, естественно, не для всех видов деятельности, а только для тех, которые относятся к торговле. Согласно законодательству, суммы уплаченного торгового сбора можно принять к вычету из налога. Логично, что все эти расчеты необходимо теперь показывать в декларации. Как это делать? Начнем по порядку.

Сначала заполняем раздел 2.1.1 – его заполняют все плательщики УСН-Доходы. Платите вы торговый сбор или нет – неважно. В принципе, порядок его заполнения соответствует тому, как заполняли раздел 2.1 в старой форме.

Итак, идем по строкам:

102 – ставим «1», если есть работники, «2» — если вы ИП и работаете один;

110-113 – ставим суммы полученных доходов. Обратите внимание: они указываются в рублях и нарастающим итогом!

120-123 – ставим используемую ставку налога. Согласно последним изменениям, регионы могут снижать ставку для УСН-Доходы, а отдельные налогоплательщики могут вообще использовать нулевую ставку. В связи с этим вместо одного поля со ставкой 6% в старой форме появилось 4 поля, где вам самим необходимо проставить ставку по налогу.

130-133 – ставим суммы налога (также нарастающим итогом!). Просто перемножаем доходы из предыдущих строк 110-113 на ставки из строк 120-123;

140-143 – ставим сумму взносов по периодам, на которые мы уменьшаем налог (тоже нарастающим итогом).

Важно! По всем перечисленным строкам есть рядом формула-подсказка для расчета.

Пример : вы ИП – работников нет, доходы по кварталам получились 150, 170, 170, 150 тыс. рублей.

Причем доходы были получены (в равной пропорции) от двух видов деятельности, одна из которых облагалась торговым сбором. Взносы «за себя» вы платили в 2018 году поквартально – 3 квартала равными долями по 8 096 рублей и в 4 квартале – 8 097 рублей (всего 32 385 рублей). Их мы будем полностью вычитать из начисленного налога, распределяя равными частями между двумя видами деятельности (п.3.1 ст. 346.21 НК). В том случае, если ИП является работодателем, то уменьшить начисленный налог можно будет не более, чем на 50%. Допвзнос с превышения над 300 тыс. рублей перечислили уже в 2019 году.

В случае, если в 2018 году торговый сбор полностью был уплачен, то начисленный налог будет уменьшаться еще и на его сумму. Главное нужно соблюсти условие:

- Сумма строк 140 и 160 меньше или равна строке 130;

- Сумма строк 141 и 161 меньше или равна строке 131;

- Сумма строк 142 и 162 меньше или равна строке 132;

- Сумма строк 143 и 163 меньше или равна строке 133.

Таким образом, если уплаченный торговый сбор не возможно полностью зачесть, то на уменьшение ставим лишь его часть.

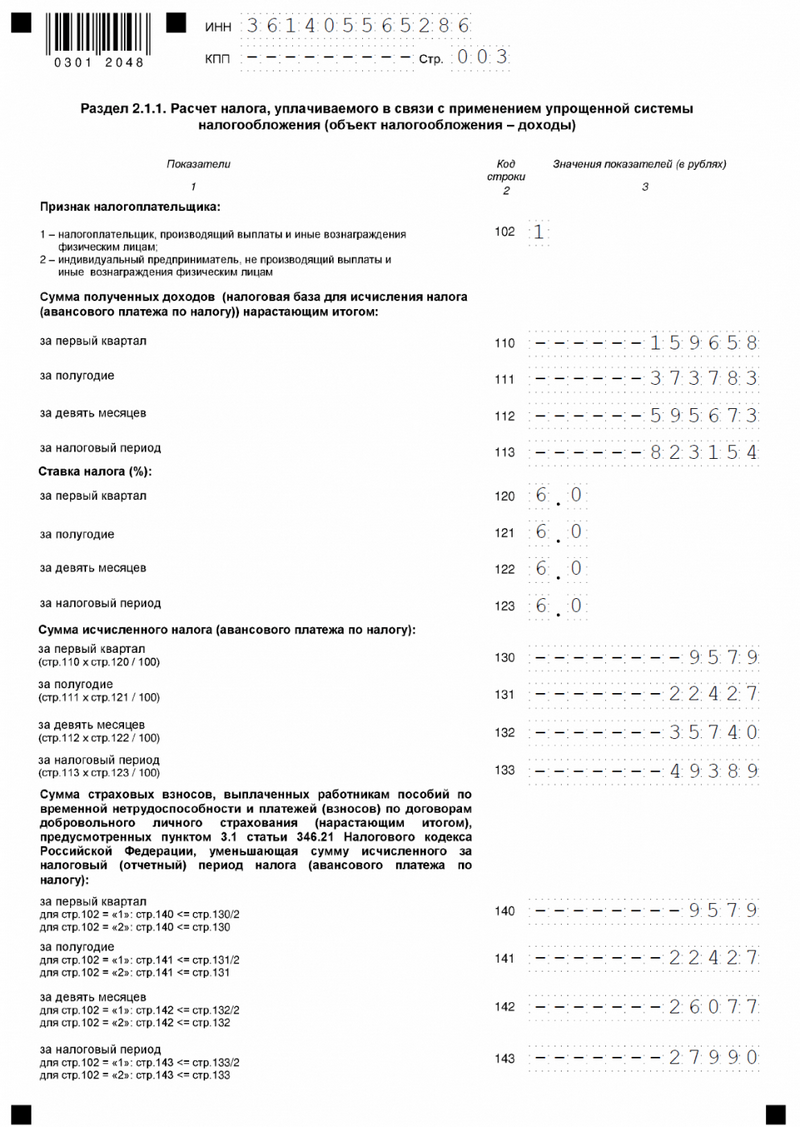

| Код строки | Значение | |

| 110 | 150 000 | |

| 111 | 320 000 | |

| 112 | 490 000 | |

| 113 | 640 000 | |

| Ставка налога, % | ||

| 120 | 6,0 | |

| 121 | 6,0 | |

| 122 | 6,0 | |

| 123 | 6,0 | |

| 130 | 9 000 | |

| 131 | 19 200 | |

| 132 | 29 400 | |

| 133 | 38 400 | |

| 140 | 8 096 | |

| 141 | 16 192 | |

| 142 | 24 288 | |

| 143 | 32 385 | |

Строки 140-143 не могут превышать соответствующие им строки 130-133. Если сумма взносов к вычету больше налога, то указываем мы сумму, равную налогу.

Пример заполнения:

На этом раздел 2.1.1 заполнен. Что делать дальше? Если вы не являетесь плательщиком торгового сбора, то заполнять раздел 2.1.2 вам не надо, вы можете спокойно переходить в раздел 1.1. Если вы являетесь плательщиком торгового сбора, то придется заполнить еще и раздел 2.1.2.

Шаг 5: заполняем раздел 2.1.2

Как я уже сказала, заполнять этот раздел надо только тем, кто признан плательщиком торгового сбора. Что здесь надо отразить? Как всегда идем по строкам:

110-113 – ставим нарастающим итогом суммы доходов, относящихся к деятельности, в отношении которой платится торговый сбор;

130-133 – считаем суммы налога исходя из заполненных выше строк 110-113 и ставки налога, указанной в разделе 2.1.1.;

140-143 – ставим суммы взносов, принимаемых к вычету. Не забываем, что они тоже показываются только в той сумме, которая относится к деятельности, с которой платится торговый сбор.

Очень важно! При заполнении раздела 2.1.2 очень важно понимать, что показатели строк 110-143 включаются в строки 110-143 раздела 2.1.1. Это означает, что:

- Если вы занимаетесь только торговлей, и платите торговый сбор со всей своей деятельности, то у вас строки 110-143 раздела 2.1.2 будут равны строкам 110-143 раздела 2.1.2.

- Если торговля – только часть вашей деятельности, вы получаете доходы еще и от другой деятельности, которая торговым сбором не облагается, то строки 110-143 раздела 2.1.2 всегда будут меньше строк 110-143 раздела 2.1.1 (так как раздел 2.1.1 будет включать в себя показатели раздела 2.1.2).

150-153 –ставим суммы фактически уплаченного торгового сбора;

160-163 – считаем суммы торгового сбора, который мы можем принять к вычету из налога.

Итак, в нашем примере, торговля приносит вам ровно половину дохода. Уплаченные страховые взносы мы распределяем между двумя видами деятельности.

Ежеквартальная сумма заплаченного торгового сбора составляет 1500 рублей. Как заполнить раздел 2.1.2?

| Код строки | Значение |

| Доходы нарастающим итогом составили: | |

| 110 | 75 000 |

| 111 | 160 000 |

| 112 | 245 000 |

| 113 | 320 000 |

| Сумма налога (авансового платежа) равна: | |

| 130 | 4 500 |

| 131 | 9 600 |

| 132 | 14 700 |

| 133 | 19 200 |

| Сумма страховых взносов к вычету: | |

| 140 | 4 048 |

| 141 | 8 096 |

| 142 | 12 144 |

| 143 | 16 193 |

| Сумма фактически уплаченного торгового сбора: | |

| 150 | 1 500 |

| 151 | 3 000 |

| 152 | 4 500 |

| 153 | 6 000 |

| Сумма уплаченного торгового сбора, принимаемая к вычету: | |

| 160 | 452 |

| 161 | 1 504 |

| 162 | 2 556 |

| 163 | 3 007 |

Взносы, принимаемые к вычету, считаем аналогично разделу 2.1.1.

Теперь считаем строки 160-163. По ним в декларации есть подсказка, как их рассчитывать.

На этом раздел 2.1.2 заполнен и мы можем вернуться в раздел 1.1.

Шаг 6: возвращаемся в раздел 1.1

Как тут заполнить тут построчно:

010 – ставим код ОКТМО;

030, 060, 090 – заполняем, если в течение года изменялось место нахождения (для ИП – жительства), если таких событий не происходило – тут будут стоять прочерки;

Теперь вычисляем суммы налога (согласно нашему примеру):

020 = 130 – 140 - 160 = 9 000 – 8 096 – 452 = 452

040 = 131 – 141 – 161 - 020 = 19 200 – 16 192 – 1 504 – 452 = 1 052

Если результат отрицательный, то ставим его в 050, а по 040 - прочерки (возникла переплата по налогу).

070 = 132 – 142 – 162 – (020 + 040) = 29 400 – 24 288 – 2 556 – (452 + 1052) = 1 052

100 = 133 – 143 – 163 – (020 + 040 + 070) = 38 400 – 32 385 – 3 007 – (452 + 1 052 + 1 052) = 452

Напоминаю! В клеточки заносим только цифры, оставшиеся клетки и полностью пустые поля – прочеркиваем.

Пример заполнения:

Шаг 7: что делать с разделом 3

Если вы не получали никаких средств в виде целевого финансирования – этот лист вам не нужен. Если получали – ставим код поступления (есть в приложениях к Порядку заполнения), дату поступления и срок, в который вам нужно было использовать средства, а также их стоимость (всего, срок которых не истек, использованную / неиспользованную сумму).

Заполняем информацию по каждому поступлению. Во всех остальных клетках должен стоять прочерк. Не забываем поставить итоговую сумму внизу.

Пример заполнения:

Шаг 8: сдаем декларацию

На заполненных страницах, где нужно, ставим подписи и даты, все проверяем, теперь документ можно сдавать. Сроки сдачи: 31 марта – для юрлиц, 30 апреля – для ИП. Сдать декларацию можно как самому лично (или через представителя), так и по почте или электронно.

Что делать, когда декларация должна быть нулевой

Нулевой она будет, если вы деятельность не вели. Это означает, что вы заносите всю информацию в титульный лист (как описано выше), а на остальных листах — ИНН/КПП, признаки налогоплательщика, код ОКТМО. Больше у вас никаких данных нет. Соответственно, все остальные клетки (где должны быть суммы доходов, налогов, взносов) заполняются прочерками.

Заключение

В принципе в статье все подробно описано, но если у вас все же возникли вопросы, то задавайте их в комментариях, я с удовольствием отвечу. Желаю вам всегда своевременной сдачи отчетностей и успехов в бизнесе. Еще хочется сказать, что если вы не хотите руками все заполнять, то есть специализированные сервисы, которые большую часть работы делают за вас. Об одном таком сервисе мы писали .

Декларация по УСН довольно легка в заполнении. В статье рассказываем о построчном заполнении этого налогового документа. Чтобы не возникло сложностей, приведем примеры для основных строк декларации.

Декларация по УСН довольно легка в заполнении. Отчитывающимся лицам предстоит заполнить титульный лист и несколько разделов. Ниже расскажем о построчном заполнении этого налогового документа. Чтобы не возникло сложностей, приведем примеры для основных строк декларации. Задачки с решениями и расчетами есть как для ИП, так и для компаний.

Все показатели стоимости (налог, доходы, убытки) нужно писать в полных рублях, применяя математическое округление. Например, доход 40 600,51 рубля округляется до 40 601 рубля. А вот доход 40 600,38 рубля округлить стоить в меньшую сторону — до 40 600 рублей.

Декларация должна быть пронумерована — каждой странице присваивается порядковый номер, начиная с титульного листа. Первый лист будет иметь номер вида «001», а одиннадцатый лист стоит обозначить как «011». Ни в коем случае нельзя вносить исправления с помощью «штриха» (канцелярской замазки). В верхнем поле каждой страницы над заголовком раздела нужно вписать ИНН и КПП при их наличии.

Титульный лист

В титульном листе, в частности, нужно указать такую информацию:

- Номер корректировки. Цифра «0» говорит о том, что декларация первичная. Уточненку можно выявить, если в поле стоит цифра отличная от нуля (для четвертой уточненки ставится номер «4», для третьей — «3» и т.п.).

- Код налогового периода (для продолжающих работать компаний нужно выбрать код «34»).

- Код налоговой инспекции (возьмите его из уведомления о постановке на учет. Если уведомления нет под рукой, шифр налогового органа можно найти на сайте ФНС).

- Код места представления декларации (120 — для ИП; 210 — для организации).

- Полное название предприятия или ФИО бизнесмена (Общество с ограниченной ответственностью «Елка», Индивидуальный предприниматель Сенкин Артемий Степанович).

- Код ОКВЭД. Его можно легко найти в выписке из ЕГРЮЛ (ЕГРИП) или же определить по классификаторам ОКВЭД. Выписку из ЕГРЮЛ можно получить, отправив запрос в ФНС через интернет или придя лично. Лица, совмещающие несколько режимов должны указать ОКВЭД, соответствующий их виду деятельности на УСН.

- Цифровой код формы реорганизации или ликвидации (оставьте его пустым, если не было указанных обстоятельств).

- ИНН/КПП реорганизованной организации (если были соответствующие обстоятельства).

- Телефонный номер.

- Сколько страниц насчитывает декларация.

- Сколько листов насчитывают оправдательные документы.

Все возможные коды, задействованные в декларации, есть в приложениях к порядку заполнения.

Для подписантов декларации присвоены коды: «1» — если подпись ставит руководитель или ИП, «2» — если подпись в декларации принадлежит представителю налогоплательщика.

Раздел 1.1

Хотя разделы 1.1 и 1.2 декларации идут непосредственно за титульным листом, заполнять их нужно после отражения данных в последующих разделах. Объясняется это тем, что эти разделы являются как бы сводными и собирают конечные данные из остальных разделов.

Раздел 1.1 понадобится лишь налогоплательщикам, трудящимся на УСН «доходы».

В строке 010, впрочем, как и в строках 030, 060, 090, полагается указать ОКТМО. Последние указанные три строки заполняют лишь при изменении адреса.

ОКТМО занимает в декларации одиннадцать клеточек. При наличии в коде меньшего количества цифр в незанятых ячейках (справа от кода) ставятся прочерки.

В строку 020 бухгалтер вносит сумму аванса по налогу за первые три месяца года.

Аванс за полугодие плательщик заносит в строку 040. Не забудьте, что из суммы аванса за полугодие требуется вычесть аванс за I квартал (иначе возникнет переплата). Кстати, оплатить аванс полагается не позднее 25 июля.

В период кризиса или простоя вероятна ситуация, когда аванс за первый квартал окажется больше исчисленного за полугодие (ввиду снижения доходов). Значит, получится сумма к уменьшению — ее записывают в строку с кодом 050. Например, за I квартал ООО «Елка» отправило аванс 2 150 рублей, а по итогу полугодия аванс равен всего 1 900 рублей. Значит, платить ничего не нужно, а в строке 050 бухгалтер ООО «Елка» запишет 250 (2 150 — 1 900).

Алгоритм заполнения строки 070 аналогичен алгоритму по строчке 040, только информация сюда вносится за 9 месяцев. Строка 080 хранит информацию о налоге к уменьшению за 9 месяцев.

Строка 100 подытоживает год и фиксирует сумму налога, которую нужно списать с расчетного счета в пользу ФНС. Строка 110 пригодится, если авансы превысят сумму налога за год.

ООО «Елка» по итогам 2016 года должно отправить в бюджет «упрощенный» налог в размере 145 000 рублей. Однако в течение кварталов были сделаны авансы в размерах 14 000 рублей, 18 500 рублей и 42 300 рублей. Значит, всего ООО «Елка» придется доплатить 70 200 рублей (145 000 — 14 000 — 18 500 — 42 300).

Раздел 1.2

Раздел 1.2 заполняйте, если ваш объект «доходы минус расходы».

Принцип его заполнения полностью повторяет принцип заполнения раздела 1.1.

Строки 010, 020, 060, 090 содержат ОКТМО.

В строках 020, 040, 070 записываются авансы по налогу. Сроки уплаты их не зависят от объекта налогообложения — это всегда 25-е число.

В строки 050 и 080 вносят записи, если до этого платежи в бюджет превысили аванс за текущий период.

Единственное отличие описываемого раздела от раздела 1.1 — строка 120. В ней нужно обозначить сумму минимального налога (1 % от дохода). Например, при годовом доходе 10 000 рублей и расходах 9 500 рублей налог к уплате у ООО «Елка» составит всего 75 рублей ((10 000 — 9 500) х 15 %). Если рассчитать минималку, получится 100 рублей (10 000 х 1 %). ООО «Елка» должно заплатить именно минимальный налог, естественно, уменьшив его на суммы авансов. Если у компании были авансы в размере 30 рублей, то в строке 120 бухгалтер укажет 70 (100 — 30).

Если авансы по итогам трех кварталов года превышают минимальный налог, строка 120 прочеркивается.

Раздел 2.1.1

Итак, заполнять декларацию по УСН целесообразно начиная именно с этого раздела.

В строке 102 нужно указать один из двух признаков налогоплательщика:

- код «1» — для фирм и ИП с сотрудниками;

- код «2» — исключительно для ИП без работников.

В строках 110-113 собирается информация о доходах за первый квартал, шесть и девять месяцев, год. Главный принцип: все доходы и расходы записываются нарастающим итогом. Покажем на примере ООО «Елка», что такое доходы нарастающим итогом. Исходные данные по доходам: I квартал — 13 976 рублей, II квартал — 24 741, III квартал — 4 512 рублей, IV квартал — 23 154 рубля. Чтобы заполнить строки 110-113, бухгалтер ООО «Елка» будет к предыдущему значению плюсовать текущее. Итак, в строку 110 бухгалтер запишет 13 976, в строку 111 — 38 717 (13 976 + 24 741), в строку 112 — 43 229 (38 717 + 4 512) и в строку 113 — 66 383 (43 229 + 23 154).

Ставка налога фиксируется в строках 120-123.

В строке 130 фиксируется налоговый аванс за первый квартал. Строки 131-133 отражают авансы и налог. Как их рассчитать, указано непосредственно в бланке декларации слева от соответствующей строки.

В строки 140-143 вносят записи о суммах страховых взносов, больничных и платежей по добровольному личному страхованию. Бухгалтер любой фирмы обязан помнить, что сумму налога и авансов правомерно уменьшить на сумму указанных расходов, но не более чем на 50 %. ООО «Елка» вычислило годовой налог, и он равен 74 140 рублей. Взносы за сотрудников составили 68 324 рубля, а больничный директора Копейкина Стаса Игоревича составил 17 333 рубля. Итого расходы составили 85 657 рублей (68 324 + 17 333). Бухгалтер ООО «Елка» решил воспользоваться законным правом и уменьшил налог. Для этого бухгалтер Олькина С. Т. рассчитала половину от суммы расходов, получилось 42 829 рублей (85 657: 2). Полученная сумма больше, чем половина налога (74 140: 2 = 37 070). Значит, Олькина С. Т. может уменьшить налог лишь на 37 070. Заплатить в бюджет ООО «Елка» придется 37 070 (74 140 — 37 070). В строку 143 бухгалтер занесет сумму 37 070, а не 42 829.

Добавим, что ИП в строках 140-143 отражают взносы за себя. У предпринимателей-одиночек есть особое преимущество — уменьшить налог можно на 100 % взносов, переведенных в бюджет. ИП Семечкин В. О. (без работников) за год по предварительным расчетам должен отправить в бюджет 36 451 рубль, уплаченные взносы составили 17 234 рубля (именно такую сумму Семечкин заплатил). ИП Семечкин В. О. уменьшил налог на взносы (на 17 234) и перечислил в ИФНС 19 217 рублей (36 451 — 17 234).

Раздел 2.1.2

Если вы платите торговый сбор, тогда этот раздел для вас.

Все доходы отмечают в строках 110-113. Обязательно нарастающим итогом. За какой именно период зафиксировать доходы, подскажет пояснение к строке, указанное в бланке декларации.

Также, как и в разделе 2.1.1 налогоплательщики, прекратившие деятельность или лишившиеся права работать на «упрощенке», дублируют доходы за последний отчетный период в строке 113, а налог повторяется в строке 133.

Аналогично разделу 2.1.1 в строке 130 нужно указать налоговый аванс за первые три месяца года, а в строках 131-133 — платежи за следующие периоды. Формулу расчета бухгалтер увидит непосредственно под указанными строчками в бланке декларации.

В строках 140-143 нужно обозначить суммы выплат, перечень которых представлен в п. 3.1 ст. 346.21 НК РФ. Именно на эти выплаты можно существенно снизить налог. Но здесь есть ограничение: уменьшить налог правомерно не более чем на 50 % указанных выплат. ООО «Елка» вычислило годовой налог, и он равен 74 140 рублей. Взносы за сотрудников составили 68 324 рубля, а больничный директору Копейкину Стасу Игоревичу составил 17 333 рубля. Итого расходы составили 85 657 рублей. Бухгалтер ООО «Елка» решил воспользоваться законным правом и уменьшил налог. Для этого бухгалтер Олькина С. Т. рассчитала половину от суммы взносов и больничного, получилось 42 829 рублей (85 657: 2). Полученная сумма превышает половину налога (74 140: 2 = 37 070). Значит, Олькина С. Т. может уменьшить налог лишь на 37 070. Заплатить в бюджет ООО «Елка» придется 37 070 (74 140 — 37 070). В строку 143 бухгалтер занесет сумму 37 070, а не 42 829.

Непосредственно торговый сбор впишите в строки 150-153. Укажите здесь сбор, если его уже заплатили. Строки 160-163 расскажут о сумме торгового сбора, который делает меньше налог и авансы по нему. В зависимости от показателей эти строки могут принимать разные значения. Какие именно, подскажет формула под строками в декларации.

Раздел 2.2

Если вы платите налог с разницы между доходами и расходами, тогда этот раздел для вас. Вкратце опишем строки, которые предстоит заполнить. Помните, что данные считаем и фиксируем нарастающим итогом.

Строки с кодами 210-213 — доходы за отчетные периоды.

Строки с кодами 220-223 — расходы, перечень которых дан в ст. 346.16 НК РФ.

Строка с кодом 230 — убыток (его часть) за минувшие налоговые периоды. Заявив убыток, вы сможете на законных основаниях снизить налоговую базу.

Строки с кодами 240-243 — налоговая база. Допустим, доходы ООО «Сова» составили 541 200 рублей, расходы — 422 000 рублей, убыток прошлого периода — 13 400 рублей. Бухгалтер ООО «Сова» вычислил налоговую базу: 541 200 — 422 000 — 13 400 = 105 800 рублей.

Если по итогам года получилась сумма со знаком минус, сумму убытка следует указать в строках 250-253. Допустим, доходы ООО «Сова» составили 422 000 рублей, расходы — 541 200 рублей. Бухгалтер ООО «Сова» вычислил налоговую базу: 422 000 — 541 200 = - 119 200 рублей. Получился убыток.

Строки с кодами 260-263 — налоговая ставка (чаще всего 15 %).

Строки с кодами 270-273 — авансы по налогу.

Строка с кодом 280 — сумма минимального налога. Он не платится, если получится ниже самого налога по УСН. ООО «Сова» в 2016 году получило доход 470 000 рублей, подтвержденные расходы составили 427 300 рублей. Бухгалтер Филина А. Ю. рассчитала налог: (470 000 — 427 300) х 15 % = 6 405 рублей. Далее Филина А. Ю. посчитала минимальный налог: 470 000 х 1 % = 4 700 рублей. Как видим из расчетов, минимальный налог меньше начисленного. Поэтому бухгалтер ООО «Сова» перечислит на счет ФНС 6 405 рублей (при условии, что ранее не было авансов).

Раздел 3

Большинство компаний и тем более ИП вряд ли сталкиваются с этим разделом. Ведь третий раздел заполняется тем, кто становится получателем целевых средств (п. 1, 2 ст. 251 НК РФ).

Все средства делятся по кодам (коды доступны в приложении к порядку заполнения).

В графах 2 и 5 раздела 3 бухгалтер отмечает:

- конкретную дату получения средств или какого-либо имущества;

- срок использования материальных ценностей, заявленный передающей стороной. Если период использования не определен, то графы 2 и 5 остаются пустыми.

В графах 3 и 6 нужно указать объем средств, полученных ранее отчетного года с разными сроками использования.

Если компания потратила средства не по их прямому назначению, придется отразить их в графе 7.

Завершающим этапом заполнения раздела 3 станет подведение итогов. Для этого есть специальная строка внизу страницы.

На первый взгляд может показаться, что заполнить декларацию по УСН под силу только профессионалу. Но если затратить немного времени и вооружиться приведенной инструкцией, все окажется не так сложно. В данной статье мы расшифровали построчно все разделы и привели примеры расчетов.

В 2017 году индивидуальные предприниматели, работающие на , сдают налоговую декларацию по новой форме. Бланк декларации по УСН был утвержден приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, который вступил в действие 10 апреля 2016 года.

Отчетная кампания по налогу, уплачиваемому в связи с применением упрощенной системы, к этой дате еще не завершилась. Из-за такого несвоевременного принятия бланка отчетности Федеральной налоговой службе пришлось дать разъяснения (письмо от 12.04.2016 № СД-4-3/6389@) о том, что декларация УСН должна приниматься инспекциями как по старой, так и по новой форме.

Форма декларации по УСН в 2017 году

2017 год в этом плане внес полную ясность — налоговая декларация по УСН за предыдущий отчетный период сдается по одной форме. Бланк отчетности при этом единый для обоих объектов налогообложения на УСН: Доходы и Доходы минус расходы.

Обратите внимание: хотя налоговая декларация по УСН за 2016 год одна и та же для разных объектов налогообложения, но ее заполнение зависит от того, какой вариант вы применяете.

Если налогоплательщиком были получены целевые средства (указаны в статье 251 НК РФ), то, независимо от варианта налогообложения, дополнительно заполняется Раздел 3.

Новая форма по налогу при применении УСН мало чем отличается . Из изменений можно назвать следующие:

- Другой штрих-код на титульном листе (0301 2017 вместо 0301 0013);

- Новые поля для указания уплаты торгового сбора;

- Новые поля для налоговой ставки за каждый квартал (в связи с тем, что регионы вправе устанавливать на своей территории пониженные налоговые ставки).

Заполнение декларации за 2016 год для ИП на УСН Доходы

Заполнить свою декларацию вы можете с помощью нашего образца. В качестве примера мы взяли предпринимателя без работников, который вносил каждый квартал, чтобы сразу уменьшить авансовые платежи по налогу.

Исходные данные:

- ИП Марков Борис Всеволодович

- ИНН 503801449572

- Телефон 89164583210

- ОКТМО 46647000

- МРИ ФНС № 3 по Московской области — 5038

- Наемные работники отсутствуют, поэтому ИП вправе уменьшить рассчитанные суммы налога полностью на все уплаченные взносы. Если работники есть, то уменьшать рассчитанные налоговые платежи можно не более, чем на 50%.

- ОКВЭД 47.41

- Вид деятельности «Торговля розничная компьютерами, периферийными устройствами к ним и программным обеспечением в специализированных магазинах»

Доходы поквартально:

- 1 квартал — 325 000 руб.

- 2 квартал — 415 600 руб. (по нарастающей с начала года 740 600)

- 3 квартал — 129 900 руб. (по нарастающей с начала года 870 500)

- 4 квартал — 362 700 руб. (по нарастающей с начала года 1 233 200)

Титульный лист

Страница 3

Видео инструкция по заполнению налоговой декларации по УСН:

Титульный лист

| Строка или блок | Вносимые данные | Примечание |

| ИНН | 503801449572 | ИНН физического лица, полученный в ИФНС по месту постановки на налоговый учет |

| Номер корректировки | 0 — | Если подается первичная декларация, то номер корректировки указывается «0». Если обнаружена ошибка, и ИП подает повторную (уточненную) декларацию, то в этой ячейке указывается номер уточненной декларации: «1» если «уточненка» сдается первый раз, «2» — если второй раз и т.д. |

| Налоговый период | 34 | Значение данной ячейки постоянно и никогда не изменяется: «34». Связано это с тем, что по УСН налоговый период — год, а ему как раз соответствует код «34». |

| Отчетный год | 2016 | Здесь отражается год, за который сдается отчетность. |

| Представляется в налоговый орган | 5038 | Упрощенцы всегда отчитываются по месту регистрации ИП, поэтому указывается код инспекции, где вы стоите на учете |

| Налогоплательщик | Марков Борис Всеволодович | Указывается построчно ФИО индивидуального предпринимателя в точном соответствии с паспортом |

| Код вида экономической деятельности | 47.41 | При заполнении декларации по УСН за 2016 год код указывается в соответствии с новым классификатором ОКВЭД-2 |

| Номер телефона | 89164583210 | Укажите действующий номер телефона |

| Достоверность и полноту…. | 1 | «1» — если отчетность сдает непосредственно сам индивидуальный предприниматель; «2» – если декларация сдается представителем ИП. В этом случае надо также указать реквизиты доверенности в строках, расположенных ниже. |

В самом низу отчетности ИП проставляет дату заполнения документа и свою подпись.

Подсказки для заполнения каждой строки разделов есть в самой декларации, просто следуйте им. В этом случае при заполнении отчетности ошибок быть не должно, а сама декларация будет соответствовать требованиям ФНС.

Раздел 1.1

| Строка или блок | Вносимые данные | Примечание |

| Строка 010 | 46647000 | Укажите код ОКТМО муниципального образования, в котором проживает ИП. Узнать ОКТМО можно на сайте налоговой службы. |

| Строки 030, 060, 090 | — | Если в течение налогового периода (года) предприниматель не менял место жительства и место постановки на учет, по данным строкам ставится прочерк. |

| 020 | 13 712 | По строкам 020, 040, 070 указывается сумма авансового платежа, подлежащая уплате в бюджет по итогам отчетного периода (1 квартала, полугодия и 9 месяцев). По строке 020 отражается сумма аванса, исчисленная к уплате по итогам 1 квартала, уже уменьшенная на уплаченные страховые взносы. В нашем примере, это 19 500 – 5788 = 13 712 Если по получается отрицательное или нулевое значение (например, доход отсутствовал) – проставляются прочерки. Плательщики торгового сбора учитывают здесь уплаченную сумму. В настоящее время торговый сбор введен только на территории г. Москвы, наш ИП его не платит. |

| 040 | 19 148 | По строке 040 отразить сумму аванса, рассчитанную к уплате по итогам полугодия 2016 года с учетом авансового платежа, уплаченного за 1 квартал и взносов за два квартала. В нашем примере, это 44 436 – 13 712 — 11 576 = 19 148. |

| 070 | 2 006 | Указывается сумма аванса, исчисленная к уплате по итогам 9 месяцев 2016 года, учитывая внесенные взносы и авансовые платежи. В нашем примере, это 52 230 – 17 364 – 13 712 – 19 148 = 2006. |

| 100 | 15 974 | Здесь отражается сумма налога, которую надо доплатить по итогам года. В нашем примере, это 73 992 – 23 152 – 13 712 – 19 148 – 2 006 = 15 974. Если по данной строке вышло отрицательное или нулевое значение (например, доход отсутствовал) – данная строка заполнению не подлежит, а получившееся значение вносится в строку ниже (110) |

Внизу страницы также необходимо проставить дату заполнения и подпись.

Раздел 2.1.1

| Строка или блок | Вносимые данные | Примечание |

| 102 | 2 | «1» указывает ИП-работодатель; «2» указывает предпринимателем, не имеющим наемных работников. |

| 110 | 325 000 | Сумма дохода, полученного за первый квартал 2016 года. |

| 111 | 740 600 | Сумма полученного дохода с начала года за 1 и 2 кварталы (нарастающим итогом) |

| 112 | 870 500 | Сумма полученного дохода с начала года за 1, 2 и 3 кварталы (нарастающим итогом) |

| 113 | 1 233 200 | Доход, полученный за весь год (по итогам 4 кварталов) |

| 120-123 | 6% | Если ставка в соответствии с региональным законодательством не снижена, ИП объекта УСН «доходы» указывают значение 6.0 |

| 130 | 19 500 | Сумма налога (авансового платежа), исходя из полученного в 1 квартале дохода, но без учета уплаченных страховых взносов. В нашем случае 325 000 х 6% = 19 500 |

| 131 | 44 436 | Сумма налога (авансового платежа), исчисленную исходя из полученного за полугодие 2016 года дохода, но без учета уплаченных страховых взносов. Для нашего ИП это 740 600 х 6% = 44 436 |

| 132 | 52 230 | Сумма налога (авансового платежа), исчисленная с доходов за девять месяцев, без учета уплаченных страховых взносов. Значение для нашего примера рассчитывается следующим образом: 870 500 х 6% = 52 230. |

| 133 | 73 992 | Сумма налога за весь 2016 год, но без учета уплаченных страховых взносов. В нашем случае 1 233 200 х 6% = 73 992. |

| 140 | 5 788 | Фиксированные страховые взносы, оплаченные ИП в 1 квартале. Если в 1 квартале 2016 года ИП были уплачены также взносы с превышения дохода свыше 300 000 руб. за 2015 год, их также можно включить. |

| 141 | 11 576 | Сумма взносов, оплаченных в течение 1 и 2 квартала. |

| 142 | 17 364 | Сумма взносов, оплаченных в течение 1, 2 и 3 квартала. |

| 143 | 23 152 | Общая сумма взносов, оплаченных в течение всего года. |

Порядок сдачи декларации и уплаты налога

Для индивидуальных предпринимателей, которые сдают отчетность в связи с применением УСН, срок подачи декларации и уплаты налога по итогу года больше, чем для организаций на упрощенке.

Согласно статье 346.23 НК РФ декларация по налогу за 2016 год должна быть сдана предпринимателем не позднее 30 апреля следующего года. Однако, учитывая, что в 2017 году эта дата выпадает на воскресенье, а следующий день (1 мая) – на праздничный выходной, последний день сдачи отчетности переходит на 2 мая 2017 года. В этот же срок надо уплатить итоговую разницу по налогу, учитывая уже внесенные авансовые платежи.

Кроме того, сдать декларацию и уплатить налог за отработанный период обязаны налогоплательщики, которые утратили право на применение упрощенной системы:

- Не позже 25-го числа месяца, следующего за месяцем прекращения деятельности, если происходит добровольное снятие с учета.

- Не позже 25-го числа месяца, следующего за кварталом прекращения деятельности, если право на УСН утрачивается из-за несоблюдения требований (превышен допустимый лимит доходов или численность работников, начат неразрешенный на упрощенке вид деятельности и др.)

Новая форма декларации по УСН за 2017 год с образцом заполнения обновлено: Март 23, 2018 автором: Все для ИП